چرا اثرپذیری بورس تهران از متغیرهای کلان اقتصادی الگوی مشخصی ندارد؟

غیبت معنادار رفتار تحلیلی

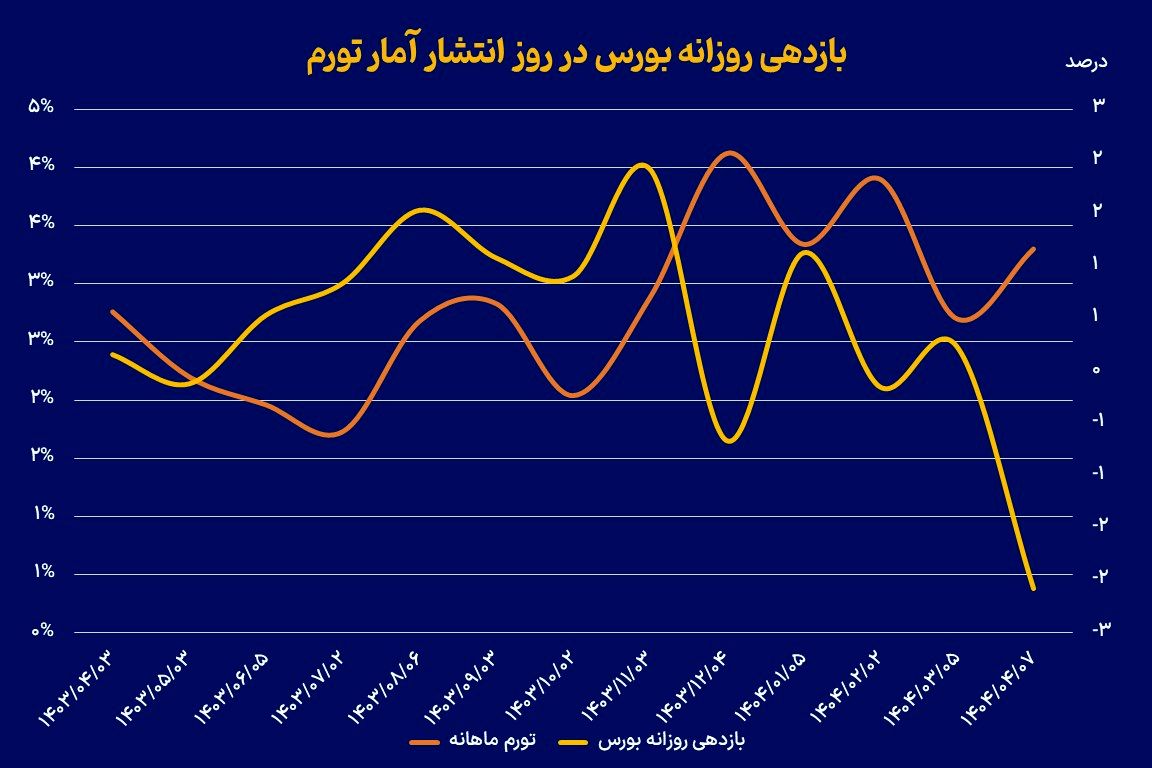

در بسیاری از بازارهای مالی جهان، انتشار شاخصهای اقتصادی نظیر تورم بلافاصله با واکنش مشخص از سوی سرمایهگذاران همراه است. اما بررسیهای آماری اخیر از بازار سرمایه ایران نشان میدهد که این الگو بهطور معناداری در بورس تهران مشاهده نمیشود. به بیان دیگر، سرمایهگذاران ایرانی برخلاف روندهای جهانی، واکنشی منسجم و تحلیلمحور به آمارهای کلان اقتصادی، بهویژه نرخ تورم، نشان نمیدهند. بررسی دادههای مربوط به بازه زمانی خرداد ۱۴۰۳ تا خرداد ۱۴۰۴ و ارتباط میان نرخ تورم ماهانه اعلامشده توسط مرکز آمار و بازدهی شاخص کل بورس در روز انتشار گزارش، نشان میدهد ضریب همبستگی این دو متغیر برابر با منفی ۰.۳۳۵ است. به زبان ساده، اگرچه رابطهای منفی میان افزایش تورم و کاهش بازدهی بازار دیده میشود، اما این رابطه از نظر آماری معنادار نیست. همانطور که مشخص است، در موارد متعددی، بازار رفتاری ناهمخوان با انتظارات اقتصادی از خود نشان داده است. برای مثال، در تیر ۱۴۰۳ با وجود افزایش تورم نسبت به ماه قبل، بازار بازدهی مثبتی ثبت کرده است؛ درحالیکه در خرداد ۱۴۰۴، با وجود تورمی پایینتر، شاخص با کاهش قابلتوجهی مواجه شده است.

پیشخور شدن اطلاعات توسط بازار

یکی از فرضیههای مهم و پذیرفتهشده در اقتصاد رفتاری و مالی، اصل «پیشخور شدن اطلاعات» (Information Anticipation) است. بر این اساس، اگر یک شاخص یا رویداد اقتصادی قابل پیشبینی باشد، فعالان بازار معمولا پیش از اعلام رسمی آن، انتظارات خود را در قیمت داراییها منعکس میکنند. به عبارتی، بازار به آینده واکنش نشان میدهد، نه به گذشته. در بازارهای مالی ایران، با وجود نبود ابزارهای پیشبینی ساختاریافته و تحلیلمحور، شواهدی وجود دارد که نشان میدهد معاملهگران(بهویژه در بازارهای غیررسمی نظیر ارز، طلا و کامودیتیها) انتظارات تورمی خود را عمدتا بر پایه تحولات روزانه نرخ ارز، قیمت کالاها و سیگنالهای سیاستی داخلی شکل میدهند. بنابراین، ممکن است در بسیاری از موارد، اطلاعات مربوط به نرخ تورم، پیش از انتشار رسمی، از طریق تغییرات قیمتی در سایر بازارها بازتاب یافته باشد. در چنین شرایطی، انتشار عدد رسمی تورم صرفا نقش تاییدکننده برای انتظارات از پیشتشکیلشده در بازار را ایفا میکند و تغییر محسوسی در رفتار سرمایهگذاران ایجاد نمیشود، چرا که اثر آن پیشتر در قیمتها لحاظ شده است. با این حال، این تحلیل تنها زمانی قابل اتکاست که فرض کنیم سرمایهگذاران ایرانی در تصمیمگیریهای خود از تحلیلهای سیستماتیک و دادهمحور استفاده میکنند؛ فرضی که در فضای فعلی بازار سرمایه ایران همواره با تردید همراه است.

تاثیر عوامل غیراقتصادی

بازار سرمایه ایران بهشدت تحت تاثیر عوامل غیراقتصادی قرار دارد. از جمله میتوان به نوسانات نرخ ارز، انتظارات تورمی، تحولات سیاسی داخلی و خارجی، و تصمیمهای ناگهانی دولت اشاره کرد؛ عواملی که بعضا تاثیر آنها بر بازار بیشتر از آمارهای رسمی اقتصادی است.

از سوی دیگر، ضعف در سواد مالی عمومی و نبود تحلیل سیستماتیک دادههای کلان اقتصادی نیز موجب شده تا این دادهها اثرگذاری کافی بر تصمیمگیری سرمایهگذاران نداشته باشند. بسیاری از معاملهگران، تصمیمات خود را نه براساس شاخصهای اقتصاد کلان، بلکه بر پایه تحلیل تکنیکال، رفتار سایر معاملهگران یا سیگنالهای منتشرشده در شبکههای اجتماعی اتخاذ میکنند.

تجربه جهانی: بازارهای دیگر چگونه عمل میکنند؟

در بازارهای مالی توسعهیافته، شاخصهای اقتصادی مانند نرخ تورم، بیکاری، نرخ بهره و رشد تولید ناخالص داخلی از محرکهای اصلی نوسانات بازار به شمار میروند. سرمایهگذاران، صندوقهای سرمایهگذاری و تحلیلگران اقتصادی در این کشورها بهطور مداوم این دادهها را رصد کرده و بر اساس آن، استراتژیهای خود را تنظیم میکنند.

برای مثال، در آمریکا، شاخص قیمت مصرفکننده (CPI) که ماهانه توسط اداره آمار کار منتشر میشود، یکی از حساسترین دادههای اقتصادی برای بازارهاست. اگر نرخ تورم بالاتر از انتظارات اعلام شود، بازار بلافاصله احتمال افزایش نرخ بهره توسط فدرالرزرو را در نظر میگیرد و واکنش نشان میدهد. در ژوئن ۲۰۲۲، زمانی که تورم سالانه آمریکا به ۹.۱ درصد رسید(بالاترین نرخ از سال ۱۹۸۱) شاخص S&P ۵۰۰ در همان روز نزدیک به ۱.۲ درصد افت کرد. دلیل این واکنش، نگرانی از افزایش نرخ بهره و تاثیر آن بر هزینه سرمایه و سودآوری شرکتها بود. همچنین، در مارس ۲۰۲۳ که دادههای تورم کمتر از سطح انتظار منتشر شد، بازارها رشد کردند؛ زیرا سرمایهگذاران امیدوار بودند که سیاستهای انقباضی فدرالرزرو متوقف شود. این نمونهها نشان میدهد که تورم نهتنها یک شاخص اقتصادی، بلکه سیگنالی کلیدی برای پیشبینی مسیر سیاستگذاری پولی است.

در کشورهای در حال توسعه مانند برزیل، ترکیه و هند نیز تورم نقش مهمی در تعیین رفتار بازار ایفا میکند. البته به دلیل بیثباتی سیاسی و ضعف نهادهای اقتصادی، واکنشها گاهی شدیدتر و نوسانیتر است. بهعنوان مثال، در ترکیه، با انتشار هر داده جدید درباره تورم، ارزش لیر و شاخص بازار سهام BIST ۱۰۰ نوسانات قابلتوجهی را تجربه میکنند. در برزیل نیز افزایش تورم طی سالهای اخیر به رشد نرخ بهره و نوسانات شدید در بازارهای مالی منجر شده است. تفاوت اصلی میان این کشورها و ایران آن است که در اغلب اقتصادهای نوظهور، نوعی «واکنش تحلیلی و قابل پیشبینی» نسبت به دادههای کلان اقتصادی مشاهده میشود. این نشان میدهد که فعالان بازار این اقتصادها حتی در شرایط ناپایدار به دادههای رسمی توجه میکنند و تصمیمات خود را بر مبنای آنها میگیرند.

نگاهی به آینده

نتایج این بررسی نشان میدهد که در بازهای یکساله، بازار سرمایه ایران واکنش معنادار و منظمی به نرخ تورم ماهانه اعلامشده از سوی مرکز آمار نداشته است. این بیتفاوتی آماری، همراه با همبستگی ضعیف و غیرمعنادار میان تورم و بازدهی شاخص کل، بیانگر نوعی ناهمسویی تحلیلی در رفتار فعالان بازار است؛ وضعیتی که نشاندهنده ضعف در درک و تحلیل شاخصهای بنیادین اقتصادی از سوی سرمایهگذاران تلقی میشود. تداوم این روند در بلندمدت میتواند پیامدهایی جدی برای کارایی، شفافیت و عمق بازار سرمایه ایران به همراه داشته باشد. در شرایطی که تصمیمگیریهای سرمایهگذاری عمدتا بر پایه هیجانات مقطعی، شایعات یا برداشتهای غیررسمی از فضای سیاسی و اقتصادی انجام میشود، ظرفیت بازار برای جذب سرمایهگذاریهای بلندمدت، هدایت صحیح منابع و ایفای نقش خود در تامین مالی اقتصاد تضعیف خواهد شد. بنابراین، تقویت نقش تحلیلهای اقتصاد کلان در فرآیند تصمیمگیری سرمایهگذاران، ارتقای سواد مالی عمومی و توسعه ابزارهای پیشبینی و مدلسازی رفتاری در بازار سرمایه، ضرورتی اجتنابناپذیر است. بدون این اصلاحات، بازار سرمایه در معرض رفتارهای ناپایدار، واکنشهای غیرمنطقی و در نهایت، کاهش اعتماد عمومی قرار خواهد گرفت.