«دنیایاقتصاد» بازارها را بررسی میکند

چشمانداز مبهم بازار سرمایه

بازار داخلی

هفتمین روز ریزش شاخص کل

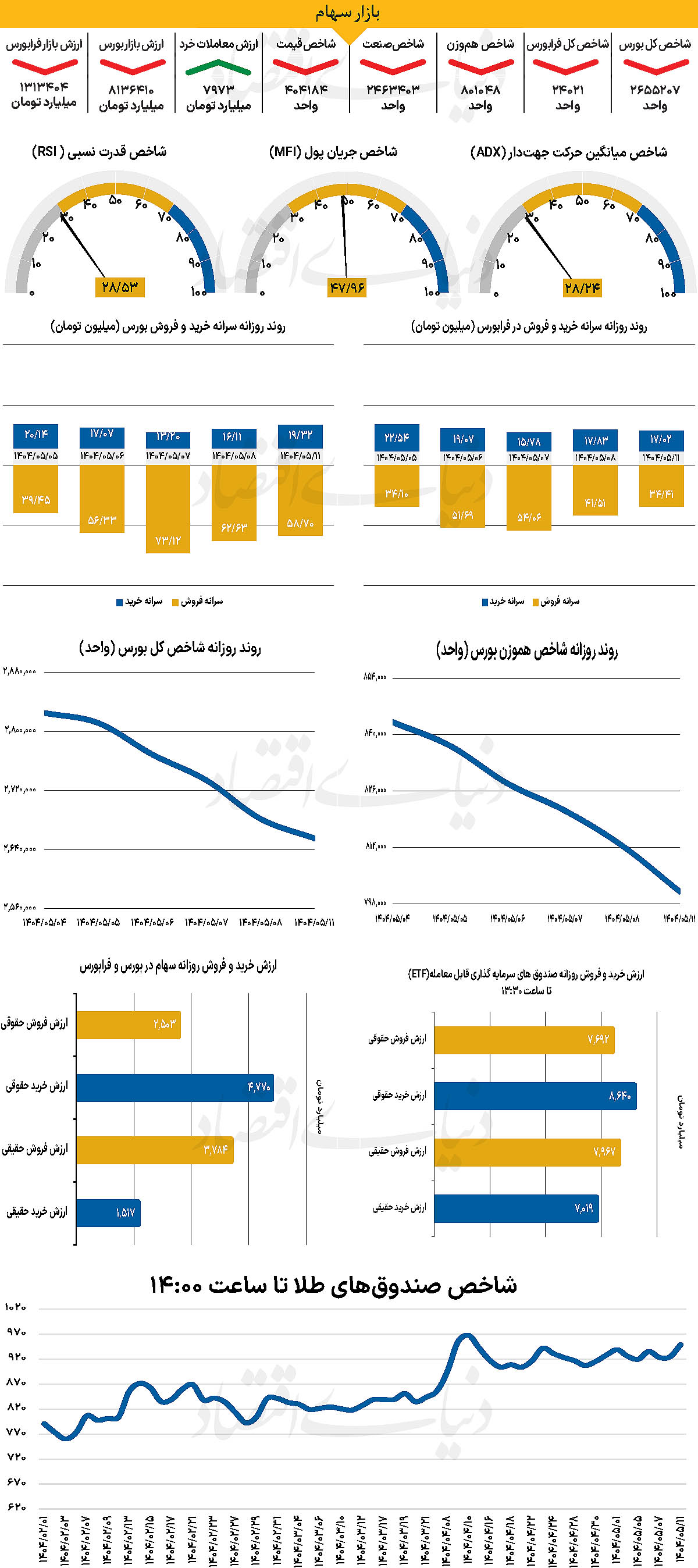

با آغاز معاملات در نخستین روز هفته جاری، شاخص کل بورس برای هفتمین روز متوالی افت کرد و با کاهش بیش از 26هزار واحدی، در سطح 2میلیون و 655هزار واحد ایستاد. بازار که پس از تغییر روند در یکم مرداد، تمام هفته گذشته را در محدوده منفی پشتسر گذاشته بود، در دومین هفته مرداد نیز به این مسیر نزولی ادامه داد. همزمان، شاخص کل هموزن نیز با افت 0.9درصدی، در کانال 801هزار و 48 واحد قرار گرفت و به مرز از دست دادن سطح 800هزار واحد رسید.

در سوی دیگر بازار، شاخص کل فرابورس نیز با کاهش 283 واحدی، در عدد 24 هزار و 21واحد ایستاد. بررسیهای «دنیای اقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدمها و صندوقهای سهامی در روز گذشته به ۷ هزار و ۹۷۳میلیارد تومان رسید؛ رقمی که رشد قابلتوجه 105 درصدی نسبت به آخرین روز معاملاتی هفته پیش را نشان میدهد. با این حال، نوزدهمین روز متوالی است که ارزش معاملات خرد در سطحی کمتر از 10 همت باقی مانده است. همچنین طی روز گذشته، خروج 2هزار و 425میلیارد تومان پول حقیقی از بازار ثبت شد که بیشترین میزان خروج روزانه از 11 تیرماه تاکنون بوده است.

به عقیده کارشناسان، بازار سرمایه پس از فروکش کردن موج اول فروش و بازگشت نسبی آرامش، مجددا وارد فاز فشار فروش شده است. روند شاخص کل طی روزهای اخیر که بدون همراهی بسیاری از نمادهای بازار و در فضایی نامتوازن اتفاق افتاد، موجب شد فعالان بازار با احتیاط بیشتری عمل کنند و فضای بیاعتمادی افزایش یابد. اگرچه در روزهای پایانی هفته گذشته نشانههایی از بازگشت تقاضا و جمعآوری صفوف فروش در برخی نمادها مشاهده شد، اما فشار عرضه همچنان غالب بود و روز گذشته نیز با وجود رشد ارزش معاملات تا حدود 8 همت، ۸۹درصد نمادها در محدوده منفی بسته شدند. همزمان با تحولات بازار سرمایه، در بازارهای موازی نیز نشانههایی از افزایش تقاضا دیده میشود. نرخ دلار طی هفته گذشته تا مرز ۹۰ هزار تومان افزایش یافت و طلای جهانی نیز با جبران افت اولیه، هفته را با رشد به پایان رساند. این تحرکات، منجر به افزایش تقاضا برای طلا و صندوقهای مبتنی بر آن شد.

در شرایطی که گمانهزنیها درباره احتمال فعال شدن مکانیسم ماشه تقویت شده، تمایل سرمایهگذاران به داراییهای امن همچون ارز و طلا در حال افزایش است.

بازار خارجی

رشد بازار با اتکا به AI

با انتشار گزارش مالی بیش از نیمی از شرکتهای S&P 500 و تداوم رشد بازار سهام، سرمایهگذاران بار دیگر به قدرت روند سرمایهگذاری در حوزه هوش مصنوعی دلگرم شدهاند. طبق دادههای LSEG، رشد سود شرکتها در فصل دوم به 9.8 درصد رسیده که نسبت به پیشبینی 5.8درصدی ابتدای ماه جهشی قابلتوجه دارد.به نقل از رویترز، در شرایطی که نگرانیها از تعرفههای تجاری و ضعف اقتصادی در فصل اول، بازار را در حالت احتیاط قرار داده بود، عملکرد مثبت شرکتهای بزرگ بهویژه در حوزه فناوری، توانسته فضای روانی بازار را ترمیم کند. تاکنون، ۸۱ درصد از شرکتهای حاضر در شاخص S&P 500 عملکردی بهتر از پیشبینی تحلیلگران داشتهاند؛ رقمی که از میانگین ۷۶ درصدی چهار فصل اخیر بالاتر است و نشان از بهبود قابلتوجه در فضای سودآوری شرکتها دارد. این عملکرد فراتر از انتظار، بهویژه در شرایطی که بازار با نگرانیهایی مانند رکود اقتصادی، افزایش نرخ بهره و سیاستهای تجاری متزلزل مواجه بوده، میتواند نشانهای از پایداری و قدرت درونی اقتصاد شرکتهای بزرگ ایالات متحده باشد.

در هفته پیش رو نیز توجهات به سمت گزارشهای مالی شرکتهایی چون دیزنی، مکدونالد و کاترپیلار معطوف خواهد بود. این شرکتها بهدلیل تنوع فعالیت و ارتباط مستقیم با مصرفکننده، میتوانند تصویر دقیقتری از وضعیت کلی اقتصاد آمریکا ارائه دهند. عملکرد مثبت آنها میتواند شاخص داوجونز را که در آستانه رکورد تاریخی خود قرار دارد، به سطوح جدیدی هدایت کند. از سوی دیگر، رشد درآمدی شرکتهای فناوریمحوری چون مایکروسافت و متا، بار دیگر تایید کرده که سرمایهگذاری در حوزه هوش مصنوعی نهتنها یک روند موقتی نیست، بلکه به یکی از موتورهای اصلی سودآوری و رشد بازار تبدیل شده است. با اینکه در ابتدای سال، ظهور رقبای نوظهور مانند استارتآپ چینی DeepSeek نگرانیهایی درباره تشدید رقابت در این فضا ایجاد کرده بود، اما اکنون با نتایج عملیاتی قدرتمند غولهای فناوری، اعتماد سرمایهگذاران به آینده این حوزه بازگشته و چشمانداز مثبتی در برابر بازار قرار گرفته است.