گروه تحقیق و توسعه و محیط زیست- شرکت مهندسی بین المللی فولاد تکینک

مطالعات پایش طرح جامع آلومینیوم کشور ۱۴۰۳

فلز آلومینیوم یکی از پرکاربردترین و استراتژیکترین فلزات جهان محسوب میشود که به دلیل خواص منحصربهفرد خود، نظیر وزن سبک، مقاومت بالا و رسانایی مطلوب، در صنایع متعددی از جمله خودروسازی، هوافضا، ساختمانسازی و الکترونیک نقشی حیاتی دارد. تاریخچه آلومینیوم به سال ۱۸۲۵ باز میگردد، اما تولید تجاری آن از سال ۱۸۸۶ و با کشف فرآیند الکترولیز آغاز شد. از آن زمان تاکنون، بسیاری از کشورها با توجه به مزیتهای نسبی خود به ویژه در حوزه انرژی، توسعه صنعت آلومینیوم را به صورت جدی در دستور کار قرار دادهاند.

در ایران، صنعت آلومینیوم سابقهای چند دههای دارد. نخستین کارخانه تولید آلومینیوم کشور در سال ۱۳۵۱ در شهر اراک آغاز به کارکرد. با گذشت زمان، واحدهای جدیدی مانند آلومینای ایران، آلومینیوم المهدی و آلومینیوم جنوب (سالکو)، در نقاط مختلف کشور راه اندازی شد.

در همین راستا سازمان توسعه و نوسازی معادن و صنایع معدنی ایران (ایمیدرو) از سال ۱۳۹۹ تدوین طرح جامع آلومینیوم کشور با محوریت شرکت بینالمللی فولاد تکنیک را آغاز کرده است، طرح پایش مطالعات جامع صنعت آلومینیوم کشور با تکیه بر ویژگی های متمایز و ساختار یافته خود، توانسته بستری علمی، تخصصی و عملیاتی را برای شناسایی چالش ها، ظرفیت ها و ترسیم چشم انداز آتی این صنعت فراهم آورد. این طرح، با بهرهگیری از روشهای علمی و میدانی، مطالعات کتابخانهای از معتبرترین منابع جهانی، مراجعه به خبرگان صنعت و تدوین مدلی برای شناسایی اهداف بهینه تحت سناریوهای مختلف، گامی مؤثر در جهت سیاستگذاری کلان و توسعه پایدار صنعت آلومینیوم در کشور برداشته است. جامعیت، بهروزرسانی مستمر، برخورداری از متدولوژی مناسب، و ارزیابی همهجانبه وضعیت جهانی و داخلی، از مهمترین ویژگیهای این طرح به شمار میرود.

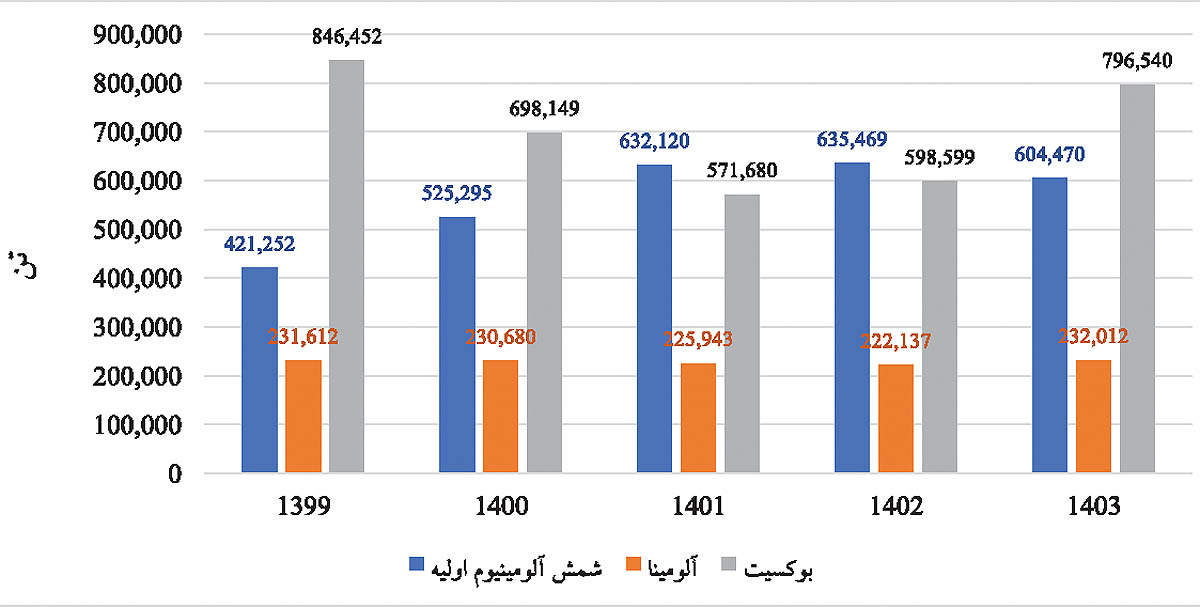

در حال حاضر ظرفیت اسمی تولید شمش آلومینیوم اولیه کشور به حدود ۷۶۷ هزار تن در سال رسیده است؛ اما میزان تولید واقعی معمولاً کمتر از این مقدار بوده است. در سال ۱۴۰۳ تولید آلومینیوم اولیه ایران بیش از ۶۰۴ هزار تن بوده که نزدیک به نیمی از آن جهت تامین مواد اولیه و ملزومات صنعت صادر شده است. روند تولید زنجیره بالادست صنعت آلومینیوم طی ۵ سال اخیر در نمودار زیر ارائه گردیده است.

مصرف ظاهری آلومینیوم در کشور نیز در سال 1403 حدود 459 هزار تن برآورد شده است که نسبت به سال گذشته با کاهش 16/3 درصدی همراه بوده است.در این میان، مقایسه سرانه مصرف آلومینیوم در ایران با متوسط جهانی، تصویری دقیقتر از موقعیت کشور ترسیم میکند. در حالی که میانگین سرانه مصرف جهانی آلومینیوم بیش از 69/13 کیلوگرم به ازای هر نفر است، این عدد در ایران حدود 29/5 کیلوگرم است. این اختلاف قابل توجه نشاندهنده ظرفیت بالای توسعه در صنایع پاییندستی و مصرفکننده آلومینیوم است. توسعه صنعت بستهبندی، خودروسازی سبکوزن و حتی بهروزرسانی سازههای ساختمانی با استفاده از آلیاژهای سبک میتواند به افزایش تقاضای داخلی و تقویت تولید داخلی کمک شایانی کند.

یکی از مهمترین چالشهای صنعت آلومینیوم کشور، وابستگی شدید به واردات ماده اولیه یعنی آلومینا است. در حال حاضر، ایران سالانه حدود 5/1 میلیون تن آلومینا نیاز دارد، این در حالیست که تنها واحد تولید کننده آلومینای کشور کارخانه آلومینای جاجرم است که تولید آن در سال 1403 معادل 232 هزار تن بوده است. لازم به ذکر است 5/1 میلیون تن آلومینا در کشور با لحاظ ضریب تبدیل 6/3 درصد به 5/5 میلیون تن بوکسیت نیاز خواهد داشت. این ناترازی در زنجیره آلومینیوم کشور باعث شده تا از طریق واردات نیاز کشور به آلومینا تامین گردد. بهویژه آنکه در برخی سالها، تهاتر شمش آلومینیوم تولید داخل با آلومینا وارداتی، بر سودآوری واحدهای تولیدی اثر منفی گذاشته و مدل اقتصادی آنها را ناپایدار کرده است. بهعنوان نمونه، حاشیه سود یکی از شرکتهای بزرگ تولیدکننده آلومینیوم کشور از 30 درصد در سال 1400 به 19 درصد در سال 1402 کاهش یافته است. این کاهش سودآوری نهتنها توان مالی شرکتها را در توسعه طرحهای جدید محدود میکند، بلکه در بلندمدت میتواند پایداری کل زنجیره تأمین را تهدید کند.

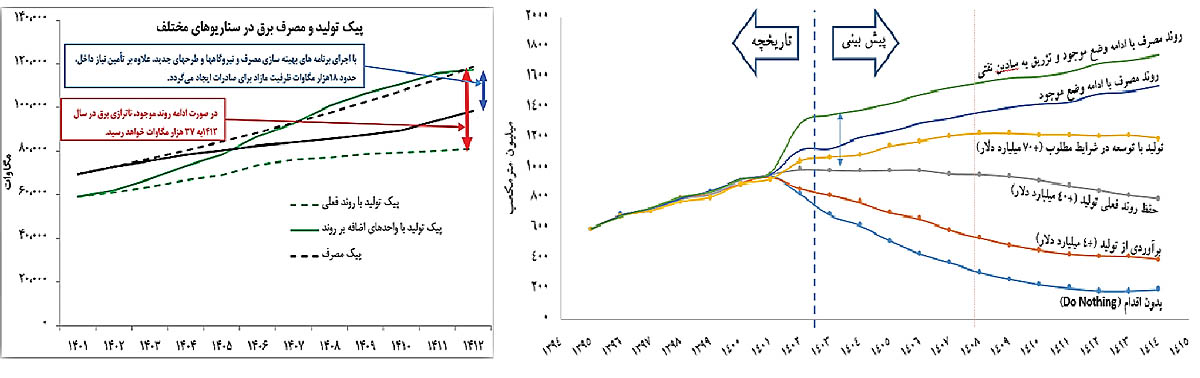

مسئله تأمین انرژی نیز چالشی دیگر است که صنعت آلومینیوم ایران با آن مواجه است. گرچه کشور از ذخایر غنی انرژی فسیلی برخوردار است، اما زیرساختهای تولید و توزیع انرژی بهویژه در بخش برق، پاسخگوی تقاضای بالا و پیوسته صنعت آلومینیوم نیستند. بر مبنای آخرین ترازنامه انرژی کشور، مصرف کل گاز طبیعی 5/241 میلیارد مترمکعب است که سهم مصارف نهایی و مصارف بخش انرژی به ترتیب 1/61 و 9/38 برآورد گردیده است. بزرگترین مصرفکنندگان نهایی گازطبیعی به ترتیب با 2/41 و 2/37 درصد، بخشهای خانگی و صنعت (شامل واحدهای پتروشیمی) هستند که نیروگاه ها 3/30 درصد از سهم کل مصرف گازطبیعی کشور را دارند که این امر عمدتاً ناشی از اعمال سیاست تخصیص حداکثری گاز به بخش نیروگاهی است . مصرف گاز برای نیروگاههای حرارتی به دلیل صرفه اقتصادی به لحاظ کاهش هزینه های بهره برداری و تعمیرات واحدهای نیروگاهی، افزایش قابلیت اطمینان بهره برداری و کاهش تبعات زیست محیطی در اولویت قرار دارد. علی رغم اینکه قیمت گاز در ایران نسبت به متوسط جهانی بسیار پایینتر است، نسبت یارانه پرداختی گاز به صنایع کشور نسبت به کشورهایی مانند روسیه و قطر به مراتب بیشتر است. با این وجود، مصرف بی رویه و خارج از استاندارد گازطبیعی در بخشهای مصرفکننده نهایی، موجب ایجاد روند تراز منفی گاز و اعمال محدودیت در گاز مصرفی به ویژه در ماههای سرد سال، در برخی بخشهای مصرفکننده گردیده است و با ادامه روند کنونی مصرف گاز در چند سال آینده این روند تشدید و کشور برای تامین نیازهای داخلی و انجام تعهدات صادراتی خود به کشورهای همسایه با مشکل مواجه خواهد شد. سند تراز تولید و مصرف گازطبیعی در کشور تا افق 1420، نشان میدهد که علیرغم اعمال سیاستهای بهینهسازی مصرف گاز، تراز گاز همچنان منفی است و تامین گازطبیعی کشور در سالهای آتی بهویژه در فصول سرد سال با مشکل جدی مواجه خواهد شد که قطعیهای برق در تابستان به دلیل کمبود سوخت نیروگاهی و یا محدودیتهای گاز در زمستان، به کاهش بهرهوری و توقفهای مکرر در تولید منجر شدهاند.

در تولید آلومینیوم اولیه مصارف سوخت به دو بخش مصارف مستقیم (فرایندهای اصلی) و غیرمستقیم (تولید انرژی الکتریکی) تقسیم میشود. بررسی میزان سوخت نیروگاهی موردنیاز در مقایسه با نیاز فرایندی سوخت در صنعت آلومینیوم حاکی از آن است که میزان سوخت مورد نیاز جهت تولید برق به ویژه در فرایند احیای آلومینا بهمراتب از مصارف فرایندی بیشتر است؛ بهطوریکه در نیروگاههای حرارتی بهطور متوسط 200 نرمال مترمکعب گاز به ازای تولید هرمگاوات ساعت برق مصرف میشود که با توجه به راندمان متوسط 39 درصدی نیروگاه های حرارتی و مصرف قابل توجه برق به ویژه در فرایند احیاء آلومینا، حجم قابل ملاحظهای از گازطبیعی در کشور در این بخش به هدر میرود و یکی از گلوگاههای صنعت آلومینیوم محسوب میشود.

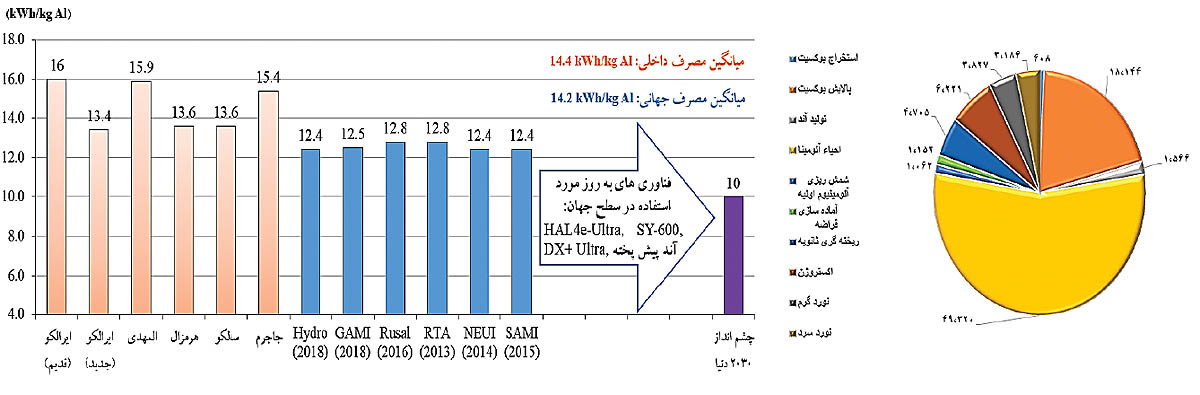

بررسی مصارف فرایندی گاز طبیعی گزارشات خوداظهاری شرکتهای داخلی و نرمهای جهانی حاکی از آن است که میزان مصارف گاز در شرکت های داخلی از نرمهای جهانی بالاتر است مطالعات نشان میدهد که میزان گازطبیعی مورد نیاز این صنعت در بخش فرایندی معادل 9/37 گیگاژول به ازای هر تن آلومینیوم است که در مقایسه با صنعت آهن و فولاد کشور، به عنوان یکی از صنایع انرژی بر در میان صنایع کانی فلزی که 3/4 گیگاژول به ازای تولید هر تن فولاد خام گازطبیعی مصرف میشود، به مراتب بیشتر است که از چالشهای صنعت بهشمار رفته و از سوی دیگر فرصتی برای بهینه-سازی مصارف صنایع موجود و انتخاب تکنولوژیهای بهروز در توسعه صنعت است.

در میان صنایع کانی فلزی، صنعت آلومینیوم یکی از صنایع انرژی بر است بهطوری که حدود 8 درصد از مصارف برق در بخش صنعت را به خود اختصاص دادهاست. فرایند احیاء آلومینا در مقایسه با سایر فرایندهای زنجیره تولید آلومینیوم، به طور کامل وابسته به انرژی الکتریکی بوده و 92 درصد از سهم مصرف برق در این صنعت را به خود اختصاص دادهاست. میانگین مصرف انرژی الکتریکی در واحدهای داخلی 14650 کیلوواتساعت به ازای هر تن آلومینیوم اولیه برآورد میگردد. این درحالی است که براساس گزارش موسسه بین المللی آلومینیوم میانگین جهانی در سال 2019 به میزان 14255کیلوواتساعت به ازای هر تن آلومینیوم اولیه بوده و نرخ مصرف واحدهای تولیدی داخلی از میانگین جهانی بیشتر است. بهمنظور تامین انرژی الکتریکی مورد نیاز صنعت آلومینیوم در افقهای چشمانداز، ضروری است ظرفیت نیروگاهی کشور به میزان 2200 مگاوات تا سال 1410 افزایش یابد که بر اساس برنامههای پیش بینی شده، میبایست معادل 1600 مگاوات تا سال 1407 و 600 مگاوات تا افق 1410 عملیاتی گردد.

یکی از راهکارهای تأمین برق پایدار مورد نیاز زنجیره تولید آلومینیوم، تامین برق از منابع مستقل از سوختهای فسیلی نظیر انرژی های تجدیدپذیر بهویژه انرژی خورشیدی است که از پتانسیل قابل ملاحظه ای در کشور ایران برخوردار است. ظرفیت کل نیروگاههای تجدیدپذیر کشور معادل 1،637 مگاوات میباشد که تنها 5/1درصد از ظرفیت کل نیروگاههای کشور را به خود اختصاص دادهاست. در حال حاضر نیروگاههای خورشیدی 69 درصد از ظرفیت کل نیروگاههای تجدیدپذیر (807.31 مگاوات) را شامل میشود. در صورتی که بخشی از نیاز انرژی الکتریکی صنعت از نیروگاههای تجدیدپذیر تامین گردد، حجم قابل توجهی از مصارف گاز مورد نیاز نیروگاهها نیز کاسته خواهد شد.

نیاز آبی صنعت در دو بخش مصارف فرایندی و مصارف صنایع پشتیبان نظیر نیروگاههای تولید برق وجود دارد که نهتنها صنعت آلومینیومسازی از این قاعده مستثنی نسیت بلکه در بخش تولید آلومینیوم اولیه مصارف آب در بخش نیروگاهها و تولید برق حائز اهمیت است. از آنجا که در صنعت آلومینیومسازی انرژی الکتریکی بهویژه در فرایند احیاء آلومینا نقش بهسزایی دارد، لذا مصرف آب در بخش تولید انرژی الکتریکی به تفکیک فرایندها مورد توجه قرار گرفتهاست. مصارف آب در فرایندهای تولید زنجیره بر اساس گزارشات خوداظهاری شرکتهای داخلی و مقیاس جهانی، مبین بالا بودن مصارف صنعت در مقایسه با متوسط نرمهای جهانیاست که همین امر یکی از چالشهای صنعت است که با برنامهریزی مناسب میتواند فرصتی برای بهینهسازی فرایندهای تولیدی و ایجاد پروژههای بازچرخانی و تصفیه پساب فرایندها محسوب گردد.

باتوجه به مطالب گفته شده صنعت آلومینیوم در ایران با چالشهای فزایندهای در حوزه تأمین پایدار انرژی، آب و رعایت الزامات زیستمحیطی مواجه است. وابستگی شدید این صنعت به سوختهای فسیلی، مصرف بالاتر از نرمهای جهانی در بخشهای فرایندی و نیروگاهی، و تمرکز مصرف برق در فرآیند احیای آلومینا موجب فشار مضاعف بر شبکه ملی برق، گاز و منابع آبی کشور شده است. همچنین با توجه به روند فزاینده تولید و نیاز به افزایش ظرفیت نیروگاهی به میزان ۲۲۰۰ مگاوات تا افق ۱۴۱۰، بیتوجهی به اصلاح الگوی مصرف میتواند ناترازی انرژی در کشور را تشدید کند. در این میان، توسعه و بهرهگیری از منابع انرژی تجدیدپذیر بهویژه انرژی خورشیدی که در کشور از پتانسیل بالایی برخوردار است، همراه با ارتقاء فناوری، مدیریت پساب و بازچرخانی آب، میتواند بهعنوان یک راهبرد کلان برای کاهش شدت انرژی، رفع ناترازی منابع، و ارتقاء رقابتپذیری این صنعت مورد توجه قرار گیرد.

در سطح بینالمللی، شرکت ( Emirates Global Aluminium (EGA بهعنوان یکی از پیشگامان منطقه خاورمیانه، موفق شده است با بهرهگیری از ترکیب انرژی خورشیدی و گاز طبیعی، تولید پایدار و کمکربن را عملیاتی نماید. این شرکت تنها در سال ۲۰۲۳ بالغ بر ۶۶ هزار تن آلومینیوم سبز تولید کرد و بهمنظور تحقق هدف خالص انتشار صفر تا سال ۲۰۵۰، پروژههایی نظیر ذخیرهسازی انرژی، بازیابی حرارت و توسعه فناوریهای هیدروژن سبز را نیز در دستور کار قرار داده است.

نمونهای دیگر، شرکت Rusal در کشور روسیه است که بخش عمدهای از تولید خود را باتکیهبر نیروگاههای برقآبی به بازارهای جهانی عرضه میکند. این شرکت با بهرهگیری از برق تجدیدپذیر، توانسته است جایگاه خود را در بازارهای حساس به مسائل زیستمحیطی تثبیت کرده و در عین حال، با سرمایه گذاری در توسعه تکنولوژی Allow انتشار کربن ناشی از تولید هر تن آلومینیوم را 01/0 تن به ازای هر تن آلومینیوم تولیدی کاهش دهد. تجربه این شرکتها نشان میدهد که رویکرد ترکیبی فناوری نوین و انرژی پاک، نهتنها به کاهش هزینهها و بهبود بهرهوری منجر میشود، بلکه مزیت رقابتی پایداری را نیز برای تولیدکنندگان در بازارهای بینالمللی فراهم میسازد.

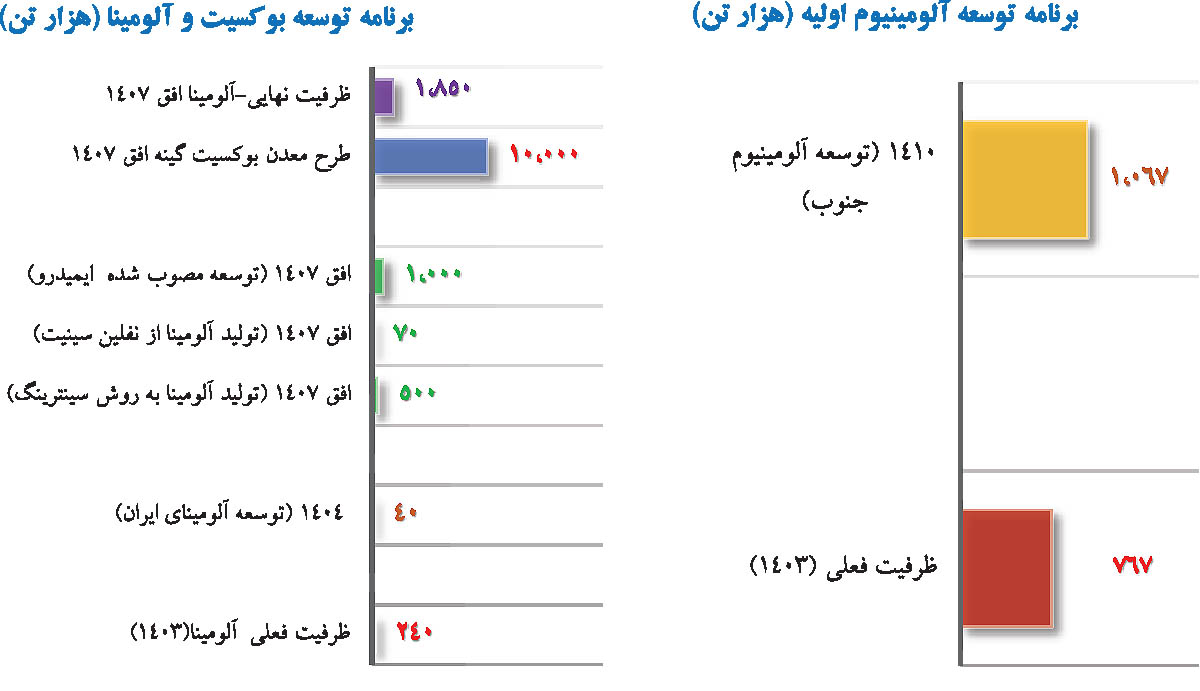

طبق پایش طرح جامع آلومینیوم، اهداف توسعهای قابلتوجهی برای افزایش ظرفیتها و رفع گلوگاههای کلیدی پیشبینی شدهاند. از جمله میتوان به افزایش ظرفیت تولید آلومینا به 85/1 میلیون تن در سال ۱۴۰۷، افزایش ظرفیت تولید شمش آلومینیوم به بیش از 1 میلیون تن در سال ۱۴۱۰، و توسعه زیرساختهای انرژی و حملونقل متناسب با این رشد اشاره کرد. تحقق این اهداف، نیازمند تأمین مالی پایدار، همکاری نزدیک بین دولت، بخش خصوصی و نهادهای سرمایهگذاری، و نیز اجرای پروژههای زیربنایی است . با در نظر گرفتن پایداری کل زنجیره آلومینیوم کشور از معدن تا تولید محصولات با ارزش افزوده پایین دست ، طرح های زیر با در نظر گرفتن مزیت های جغرافیایی و تامین زیر ساخت های مورد نیاز پیشنهاد گردیده است.

طرح معدن بوکسیت گینه (SBDT) باهدف استخراج ۱۰ میلیون تن بوکسیت در غرب آفریقا برای تأمین آلومینای مورد نیاز ایران با سرمایهگذاری ۹۵۵ میلیون دلار از مسیر تامین مالی خارجی که منجر به رفع وابستگی به واردات بوکسیت با عیار بالا می گردد.

طرح کلان تولید آلومینا (High Temperature) با ظرفیت ۱ میلیون تن آلومینا در منطقه پارسیان با سرمایهگذاری حدود ۱.۱ میلیارد یورو از چالشهای این طرح می توان به نیاز به فاینانس خارجی، رفع تحریمها، مجوزهای قانونی و محیطزیستی اشاره نمود.

طرح توسعه تولید شمش آلومینیوم اولیه (سالکو) با ظرفیت ۳۰۰ هزار تن در سال در منطقه ویژه لامرد با سرمایهگذاری 2/1 میلیارد دلار با هدف تأمین نیاز داخلی، توسعه صادرات کشور می باشد، انجام این طرح مشروط به تحقق برنامههای توسعه حوزه شامل بوکسیت و آلومینای مورد نیاز کشور تا افق 1407و تامین زیرساخت های انرژی مورد نیاز این طرح است.

طرح جایگزینی خط قدیم 68 کیلو آمپری شرکت آلومینیوم ایران با تکنولوژی 200 کیلوآمپر است از که مزایای این طرح افزایش راندمان به میزان 5 درصد، افزایش 11 درصدی تولید سالیانه و جلوگیری از خروج 5/7 میلیون دلار ارز از کشور میباشد.

در خصوص تأمین ملزومات مورد نیاز صنعت نیز سرمایه گذاری ویژه ای در توسط بخش خصوصی در تولید آلومینیوم فلوراید 10 هزار تن و کریولیت 3 هزار تن در سال انجام گرفته است که با حمایت از این واحد تولیدی بخش قابل توجه نیاز کشور را تامین خواهد نمود. توسعه زنجیره پاییندستی نیز از اولویتهای مهم این صنعت به شمار میرود. هماکنون، ظرفیت اسمی واحدهای فعال پاییندستی آلومینیوم در کشور حدود 077/2 میلیون تن است،که با توجه به برآورد تولید حدود 307 هزار تن محصولات زنجیره پایین دست آلومینیومی در سال 1403 بر اساس آمار تولید شش ماهه این سال، نشان از آن دارند که این واحدهای پایین دستی آلومینیومی با ضریب بهره برداری پایینی در حال فعالیت هستند. کمبود مواد اولیه، ضعف در بازار مصرف، نبود مشوقهای صادراتی و محدودیتهای سرمایهگذاری از جمله دلایل این بهرهوری پایین هستند.

بااینحال، باتوجهبه ظرفیت فعال فعلی و طرحهای در حال اجرای دارای پیشرفت فیزیکی بالای 50 درصد، پیش بینی میگردد ظرفیت زنجیره پایین دستی صنعت آلومینیوم تا افق 1410 به بیش از 3 میلیون تن خواهد رسید و همچنین پتانسیل صادراتی قابل دستیابی این محصولات تا سال 1410 نیز تقریبا 216 هزار تن برآورد گردیده است. این هدف در صورت تحقق، نه تنها درآمد صادراتی کشور را افزایش میدهد، بلکه اشتغالزایی مستقیم و غیرمستقیم قابلتوجهی نیز به همراه خواهد داشت. به همین منظور طرحهای توسعهای صنایع زنجیره پایین دستی آلومینیومی کشور با توجه به برنامه پیشنهادی توسعه مجتمع صنایع آلومینیوم جنوب و ویژگی های فراساحلی برای منطقه ویژه اقتصادی لامرد با میزان سرمایه گذاری 845 میلیون دلار برای بخش خصوصی پیشنهاد گردیده است . اجرای این طرح موجب افزایش مصرف محصولات نهایی و صنایع وابسته، امکان توسعه صادرات با ارزش افزوده بالا، کاهش میزان ارز بری و کاهش واردات در زنجیره پایین دست صنعت آلومینیوم خواهد شد.

نکته پایانی و بسیار مهم آن است که توسعه صنعت آلومینیوم باید در چارچوب اصول توسعه پایدار صورت گیرد. این به معنی توجه همزمان به ابعاد اقتصادی، زیستمحیطی و اجتماعی است. استفاده از فناوریهای کممصرف و سبز، ارتقاء بهرهوری انرژی، سرمایهگذاری در بازیافت آلومینیوم و ارتقاء مدیریت پسماند، همگی از الزامات این رویکرد هستند. آلومینیوم بهعنوان فلزی کاملاً قابل بازیافت، میتواند نقش مهمی در اقتصاد چرخشی ایفا کند، به شرط آنکه زیرساختهای لازم برای جمعآوری، تفکیک و بازیافت فراهم شوند.

در نهایت، برایآنکه صنعت آلومینیوم ایران بتواند به موتور محرک قدرتمند و پایدار اقتصاد کشور تبدیل شود، نیاز به یک سیاست صنعتی شفاف، بلندمدت و منسجم است که در آن منافع تولیدکننده، مصرفکننده، محیطزیست و نسلهای آینده بهطور متوازن لحاظ شده باشد.در این راستا، برنامههای عملیاتی در قالب سناریوهای پایه و بهینه در مطالعات طرح جامع آلومینیوم کشور تدوین شدهاند که افقهای کوتاهمدت، میانمدت و بلندمدت را پوشش میدهند. در این برنامهها به استفاده از انرژیهای تجدیدپذیر، بهرهوری منابع، ارتقا توان رقابتی و پایداری صنعت توجه ویژهای شده است. بهویژه سناریوی بهینه با نگاه آیندهنگرانه ، کاهش شدت انرژی و ارتقاء بهرهوری را در دستور کار دارد تا بتواند صنعت آلومینیوم ایران را با تحولات جهانی هماهنگ سازد.