صدور مجوز بالاتر از ۵ همت افزایش سرمایه

شرکت بورسی «گروه توسعهمالی مهر آیندگان» با نماد ومهان از شرکتهای وابسته به صندوق بازنشستگی صنعت نفت است که در نیمه دوم تیرماه مجمع سالانه خود را برگزار کرد و از سود حدود ۱۴۰تومانیاش ۸۰تومان را نقدا بین سهامداران تقسیم کرد. از قید «نقدا» به این جهت استفاده کردم که این شرکت در سه سال اخیر سود نقدی تقسیم شده در مجمع را ظرف کمتر از ۲۴ساعت به حساب سهامداران خرد واریز میکند. اکنون با مجوز دریافتشده از سازمان بورس، شرکت حدود ۳۳تومان هم بهصورت سهام جایزه به سهامداران تقدیم میکند، به عبارت دیگر سرمایه ۴.۵همتی شرکت با ۱.۵همت افزایش (حدود ۳۳درصد) به ۶همت میرسد. با توجه به اینکه شرکتهای سرمایهگذاری از مالیات معاف هستند انتقال سودتقسیمنشده صرفا جهت جبران بخشی از سرمایهگذاریهای انجام شده (بیش از ۷همت) در سال ۱۴۰۳ مورد استفاده قرار میگیرد.

ارزش خالص داراییهای (NAV) هر سهم ومهان در پایان سال ۱۴۰۳ حدود ۷۰۰تومان بود که البته سود تقسیمی مجمع (۸۰ تومان) از آن کم میشود و البته افت چند هفته اخیر پرتفوی بورسیاش هم از آن خواهد کاست. مجوز افزایش سرمایه بعدی هم مربوط به یکی دیگر از شرکتهای سرمایهگذاری بورس یعنی «سرمایهگذاری بهمن» با نماد وبهمن است. میزان این افزایش ۲.۸همت (حدود ۱۲۷درصد) و از محل سود انباشته است که سرمایه وبهمن را از ۲.۲همت به ۵همت خواهد رساند. سال مالی وبهمن پایان آذرماه است و در مجمع سالانهای که در پایان فروردین برگزار کرد از سود ۹۵تومانی ۳۰تومان تقسیم کرد و در نتیجه حدود ۳همت سود انباشته در شرکت باقی ماند که اینک با اجازه سازمان بورس، عمده آن را (۲.۸همت) به سرفصل سرمایه منتقل خواهد کرد. این سودانباشته در دو سال اخیر تقسیم نشده بود و اینک صرف اصلاح ساختار مالی میشود.

ارزش داراییهای وبهمن در پایان آذر ۱۴۰۳ حدود ۵۲۰تومان برآورد شده که البته قیمت زمین کارخانه بافکار در آن به قیمت تمامشده لحاظ شده است. زمین بافکار یکی از داراییهای وبهمن است که بیش از یک دهه است سهامدارانش را منتظر یک اتفاق خوب گذاشته است تا با ساختوساز یا فروش آن ارزشافزوده قابلتوجهی نصیب آنها کند. وبهمن زیرمجموعه گروه بهمن (خبهمن) است که گروه مزبور متعلق به یکی از نهادهای نظامی بود که در دهه نود به بخش خصوصی واگذار شد و بعد از فراز و فرودهای اولیه، رشد مناسب و پیوستهای را برای سهامداران به ارمغان آورد.

فرش قرمز مدیران فرابورس برای متعهد حراج

«بیمه حکمت صبا» با نماد وحکمت مجوزی دریافت کرد تا سرمایه خود را از حدود 311میلیارد تومان به 1.4میلیارد تومان از محل مطالبات و آوردهنقدی افزایش دهد تا سرمایه خود را به میزان تعیین شده برای شرکتهای بیمه برساند.

البته با توجه به اینکه زیان شرکت بیشتر از نصف سرمایه فعلیاش و مشمول ماده 141 قانون تجارت است، این افزایشسرمایه آنرا از شمول این ماده هم خارج خواهد کرد. سازمان بورس از شرکت خواسته این افزایشسرمایه سنگین را در دو مرحله انجام دهد که مرحله اول آن حدود 528میلیارد تومان (نزدیک 170درصد) بوده و سرمایه را به 840میلیارد تومان خواهد رساند. بیمه حکمت صبا توسط «بانک حکمت ایرانیان» با سرمایه اولیه 250میلیارد تومان (50تومان از صد تومان قیمت اسمی هر سهم پرداخت شد) در اواسط دهه 90 تاسیس شد. بانک مزبور متعلق به ارتش بود که چند سال بعد به همراه چهار بانک نظامی دیگر در بانک سپه ادغام شد و البته این شرکت بیمه در بازار سرمایه به یادگار باقیماند ولی هنوز نتوانسته جایگاه مناسبی در بین شرکتهای بیمه برای خود بهدست آورد و شاید به همین دلیل در یکی دو سال اخیر افت قیمت شدیدی داشته است.

با قانون خاصی که در حراج حقتقدمها در بازار پایه وجود دارد و در ادامه به آن خواهم پرداخت، سهامداران درصدی این نماد به احتمال زیاد میتوانند حقتقدمهای استفاده نشده را به قیمت بسیار پایینی از بازار جمع کنند. حراج حقتقدم استفادهنشده «گروه فنآوا» روز چهارشنبه به پایان رسید و با سازوکار عجیبوغریبی که در حراج حقتقدمها در بازار پایه وجود دارد، مبلغ خاصی دست سهامداران مالک حقتقدم استفادهنشده را نخواهد گرفت. در بازار پایه حقتقدم استفادهنشده در زمان حراج دامنه نوسان دو برابر دارد و در صورت نامناسب بودن بازار هر روز دوبرابر دامنه نوسان سهم، منفی میخورد و روز آخر هم یک موقعیت خاص به متعهد پذیرهنویسی داده میشود تا در یک حراج نهایی حقتقدم را با هر مبلغی که دوست دارد خریداری کند.

البته اگر به مدیران فرابورس اعتراضی شود بلادرنگ میفرمایند: «قبلا به معاملهگران بازار پایه و توافقی هشدار دادهاند که بازار پایه ریسک زیادی دارد»! در صورت مثبت بودن بازار و احیانا استقبال از حراج حقتقدم یک نماد بازار پایهای نیز همین قانون جاری است، گرچه ناظر فرابورس در این حالت به شدت مراقب حبابی نشدن نماد است و با ابزار «ابطال معاملات» یا «توصیه به ناشر حراجکننده» از منافع سهامداران محافظت میکند که یک نمونه در سال گذشته مشاهده شد. «دو برابر بودن دامنه نوسان» و «حراج آخرین روز» در یکی از تبصرههای ذیل ماده 13 مکرر دوم آمدهاست (دقت کنید این دستورالعمل یک ماده 13 داشته که یک ماده 13 دیگر به آن اضافه شده بنام ماده 13 مکرر و بعد از مدتی مجددا یک ماده 13 دیگر هم اضافه شده و ماده 13 مکرر دوم نام گرفته است). در بند 12 ماده مزبور تبصرهای با عنوان «تبصره دو مکرر» وجود دارد که بعد از «تبصره دو» اولیه و صرفا ویژه «خرید شیرین حقتقدمهای بازارپایه» اضافه شده است.

هفته گذشته به سختوزیانآور بودن کار در بازار پایه و توافقی اشاره کردم و حالا میبینید که خواندن و درک «دستورالعمل اجرایی معاملات در بازار پایه فرابورس» حتی بیشتر از معامله کردن سهم و در حد اعلای سختی و زیانآوری(حداقل برای نگارنده) است! در نماد فنآوا عمده حقتقدم استفادهنشده در روز آخر به لطف این قانون «عجیب و غریب» به مبلغ (ناجوانمردانه) 55ریال خریداری شد، درحالیکه در زمان پذیرهنویسی بین 598تا 375ریال با صف فروش پیاپی و بدون اینکه حجم مناسبی بخورد یا سهامدار عمده به آن التفاتی کند، معامله شده بود. قیمت خود سهم فنآوا هم 150 تومان را نشان میدهد.

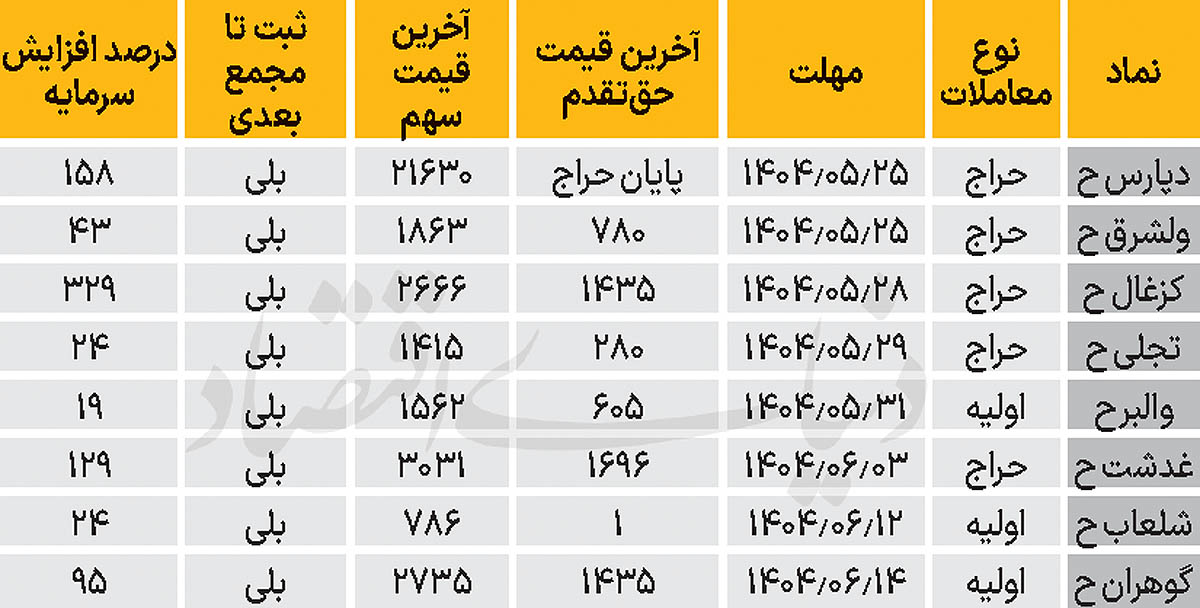

در نماد شلعاب نیز حقتقدم یک ریال قیمت خورده است که با توجه به معامله سهم کمتر از قیمت اسمی صد تومان، طبیعی است. در این حالت سهامدار علاقهمند به سرمایهگذاری در شرکت «لعابیران»، قاعدتا باید ترجیح بدهد بجای واریز صد تومان برای تبدیل حقتقدم به سهم، خود سهم را به قیمت کمتر از 80تومان بخرد. این سهامدار ممکن است حقتقدمهایش را هم یک ریال بفروشد و یا آنها را استفادهنشده رها کند به امید اینکه تا زمان حراج، قیمت سهم بالاتر از قیمت اسمی سهم برود و حقتقدم بالاتر از یک ریال به فروش برود. در جدول پیوست، مشخصات حقتقدمهای درحال پذیرهنویسی آمده است. درباره ستون درصد افزایشسرمایه توجه داشته باشید که در موارد ترکیبی(مثلا سود انباشته+مطالبات و آوردهنقدی) تنها درصد افزایش مربوط به بخش مطالبات و آوردهنقدی ذکر شدهاست.

* کارشناس بازار سرمایه