«دنیایاقتصاد» بازارها را بررسی میکند

تثبیت فضای منفی در تالار

بازار داخلی

بدون توقف در محدوده قرمز

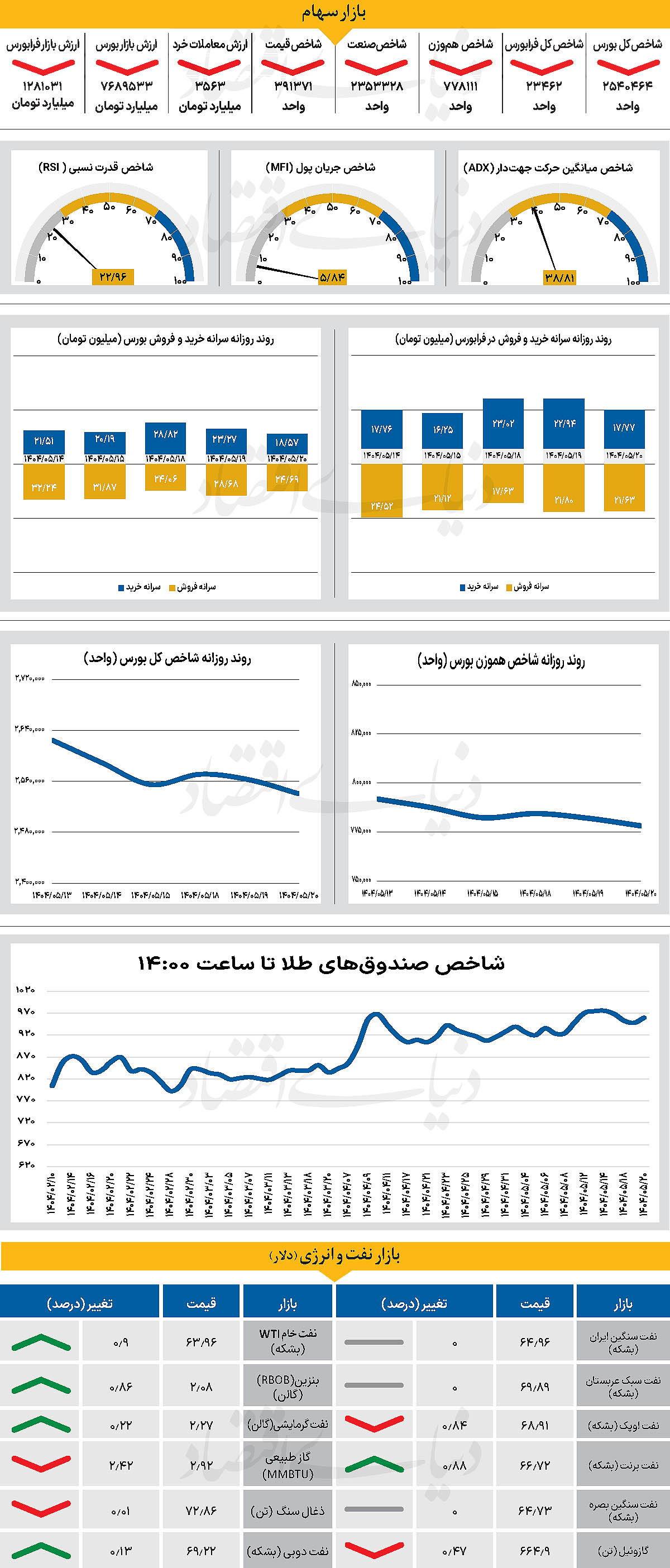

در ادامه حرکت بورس در محدوده منفی، شاخص کل در طی روز معاملاتی گذشته، بیش از 21 هزار واحد کاهش یافت و تا 2میلیون و 540 هزار واحد عقبنشینی کرد. از دیگر سو شاخص کل هموزن نیز که روزهای اخیر را همسو با شاخص کل حرکت کرده بود، تا پایان روز معاملاتی دوشنبه به 778 هزار و 111 واحد رسید که بیانگر افت 0.49 درصدی است.

از دیگر سو شاخص کل فرابورس با کاهش 29واحدی در 23 هزار و 462 واحد ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی ۳ هزار و ۵۶۳ میلیارد تومان بوده است که کاهش 18 درصدی نسبت به روز قبل از آن را نشان میدهد و کمترین میزان پارامتر یاد شده از 7 مرداد سال جاری است. از دیگر سو در خلال روز گذشته 212میلیارد پول حقیقی از چرخه معاملات خارج شد. بازار سرمایه در روز گذشته در فضایی کمرمق و تحت تاثیر ترکیبی از عوامل سیاسی و اقتصادی به کار خود پایان داد.

بازاری که پس از ثبت یک روز آرامش نسبی، بار دیگر با موجی از خبرهای متناقض مواجه شد. از یک سو گزارشهایی درباره افزایش تنشهای منطقهای و تداوم فضای جنگی، و از سوی دیگر گمانهزنیهایی درباره احتمال آغاز مذاکرات و کاهش ریسکهای سیاسی منتشر شد. این تحولات که با اظهارات اخیر رئیسجمهور و برخی مقامات دیپلماتیک همزمان بود. به عقیده تحلیلگران سه سناریو در فضای عمومی بازار بهوجود آمده است. بیاهمیتی کوتاهمدت، هشدار نسبت به فشارهای اقتصادی و سیاسی، و خوشبینی محتاطانه نسبت به شروع گفتوگوهای جدید. با وجود این، واکنش بازار به این رویدادها بسیار محدود بود. بررسیها نشان میدهد با وجود این فضا، جریان نقدینگی ترجیح داد همچنان در حاشیه باقی بماند.

با این حال، برخی نشانهها از احتمال تغییر در فضای سیاست خارجی و تحولات آتی، امید به بهبود شرایط را تحتتاثیر قرار داده است. در مجموع، بازار سرمایه این روزها بیش از هر زمان دیگری به یک تحول بنیادین نیاز دارد تا بتواند از وضعیت تدافعی خارج شود. زیرا اخبار پراکنده و روزمره دیگر توان تغییر روند را ندارند. به نظر میرسد تا زمانی که چنین محرکی وارد صحنه نشود، سرمایهگذاران همچنان ترجیح میدهند نقش غیرفعال را حفظ کنند و در برابر نوسانات کوتاهمدت واکنشی محتاطانه داشته باشند.

بازار خارجی

تشدید محدودیتهای تجاری آمریکا

به گزارش رویترز، یک مقام دولتی ایالات متحده اعلام کرد که تعدادی از شرکتهای بزرگ فناوری این کشور پذیرفتهاند ۱۵درصد از درآمد حاصل از فروش تراشههای پیشرفته به بازار چین را به دولت آمریکا اختصاص دهند. این تصمیم در پی آغاز فرآیند صدور مجوز برای فروش تراشه مدل H20 شرکت انویدیا به چین، از سوی وزارت بازرگانی ایالات متحده، اتخاذ شده است. تراشههای مذکور بخشی از توافق تجاری امسال میان واشنگتن و پکن محسوب میشوند. با این حال، شرایط جدید میتواند روابط اقتصادی دو کشور را در آستانه پایان مهلت توافق، تحت فشار قرار دهد. چنین اقداماتی میتواند مسیر پیشروی سرمایهگذاران را تغییر دهد. همزمان، بازارهای مالی ایالات متحده با نوسانات محدود آغاز به کار کردند. در ساعت ۵:۴۵ صبح به وقت نیویورک، شاخص آتی داوجونز ۹۸ واحد معادل 0.22 درصد افزایش یافت.

شاخص آتی S&P 500 نیز با رشد 0.1 درصد و شاخص آتی نزدک با 0.05 درصد افزایش همراه شدند. پس از رشد قابلتوجه هفته گذشته که بهترین عملکرد ماهانه شاخصهای S&P 500 و نزدک در بیش از یک ماه اخیر را رقم زد، فعالان بازار در انتظار گزارش تورم مصرفکننده در روز سهشنبه و نشانههای احتمالی از تغییر سیاستهای فدرالرزرو هستند. دادههای LSEG حاکی از آن است که بازار کاهش نرخ بهره توسط بانک مرکزی آمریکا تا پایان سال را پیشبینی میکند. از دیگرسو، عملکرد مالی شرکتها نیز فراتر از انتظارات تحلیلگران بوده است. بر اساس نتایج نظرسنجی بانک آمریکا، سرمایهگذاری در سهام شرکتهای بزرگ بار دیگر به استراتژی غالب در میان سرمایهگذاران تبدیل شده است.

شرکت اپل که هفته گذشته بهترین عملکرد هفتگی خود در پنج سال گذشته را ثبت کرده بود، در معاملات روز دوشنبه 0.7 درصد افت داشت. در عرصه تحولات بینالمللی نیز به گزارش رویترز، رؤسای جمهور آمریکا و روسیه، روز جمعه دیدار و درباره امکان پایان دادن به جنگ اوکراین مذاکره خواهند کرد؛ موضوعی که میتواند بر روند قیمت جهانی نفت اثرگذار باشد. این اقدامات در اولین روز معاملاتی هفته میتواند فضای عمومی بازارهای مالی در سراسر جهان را تحتتاثیر قرار دهد.