«دنیایاقتصاد» بازارها را بررسی میکند

بازار سرمایه در سراشیبی

بازار داخلی

تابستان سرد بورس ادامه دارد

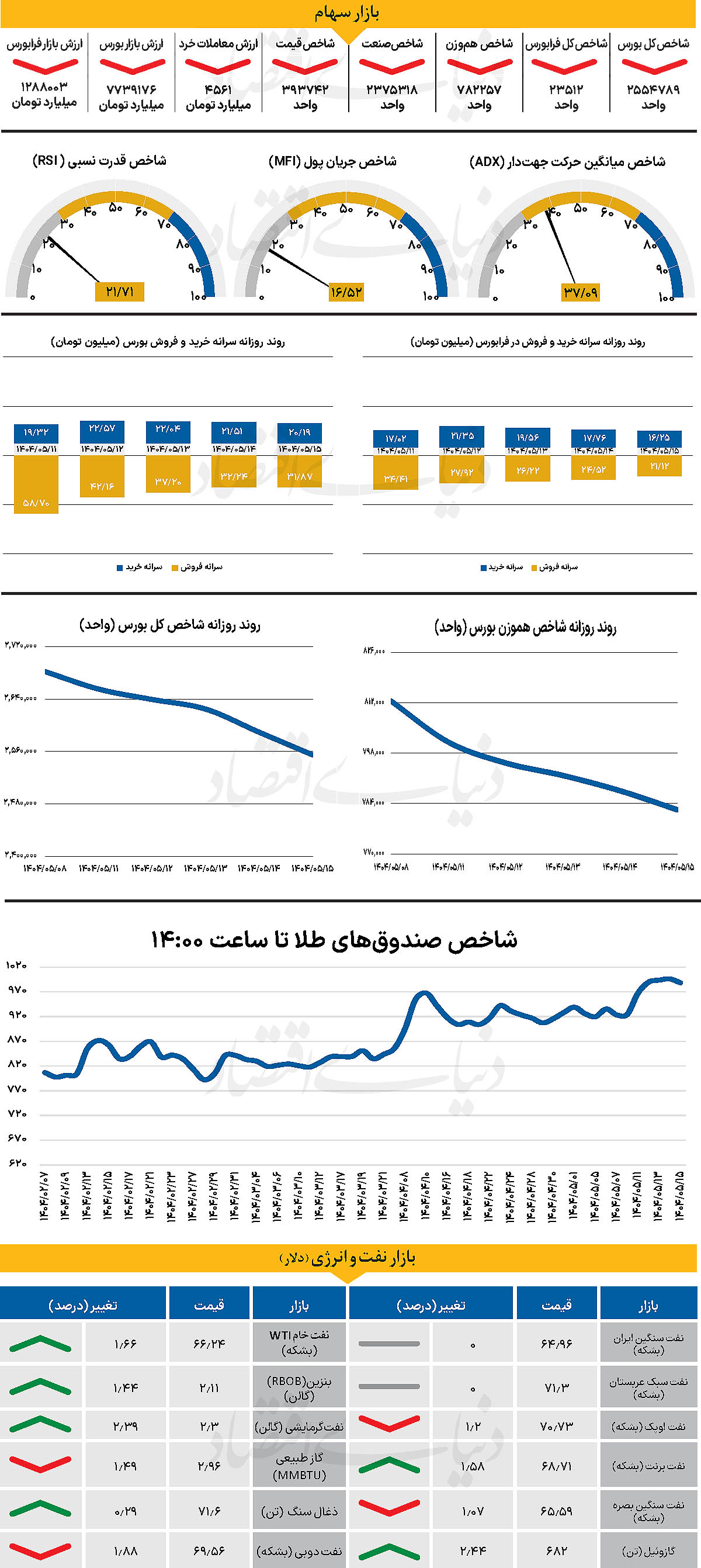

آخرین روز معاملاتی هفته جاری نیز در محدوده قرمز سپری شد. در همین راستا شاخص کل بورس روز گذشته را نیز در محدوده منفی سپری کرد و با بیش از 34 هزار واحد کاهش، تا نیمههای کانال 2.5میلیون واحدی عقبنشینی کرد و در 2میلیون و 554 هزار و 789 واحد قرار گرفت. این در حالی است که شاخص کل هموزن نیز با کاهش 0.67 درصدی تا 782 هزار و 257واحد عقبنشینی کرد. از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس که روز یکشنبه کانال 24 هزار واحدی را از دست داد بود، با افت 124 واحدی در سطح 23 هزار و 512 واحد ایستاد و به نیمه کانال 23هزار واحد رسید. بررسیهای «دنیای اقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به 4هزار و 561میلیارد تومان رسید که کاهش 20 درصدی نسبت به روز ماقبل را نشان میدهد.

همچنین، در جریان معاملات دیروز 246میلیارد تومان پول حقیقی از بازار خارج شد و مجموع خروج نقدینگی حقیقی طی هفته معاملاتی جاری به بیش از 4هزار و 412میلیارد تومان رسید. تابستان امسال از حیث سیاسی و اقتصادی یکی از پرچالشترین دورههای سالهای اخیر به شمار میرود. بازار سرمایه در روزهای گذشته با وجود برخی حمایتهای مقطعی حقوقیها، همچنان درگیر فشار سنگین فروش و نااطمینانی گسترده است؛ وضعیتی که چه با گزارشهای بنیادی مثبت و که با نسبتهای ارزنده مالی قابل جبران به نظر نمیرسد. در این میان، یک خبر سیاسی فضای بازار را تحتتاثیر قرار داده است.

گمانهزنیها پیرامون احتمال از سرگیری مذاکرات غیرمستقیم ایران و آمریکا با واسطهگری کشورهایی چون قطر یا پاکستان موجب شد سرمایهگذاران نگاه خود به آینده بازار را تعدیل کنند. با این حال، این خبر هنوز نتوانسته در رفتار آنی معاملهگران و شاخصهای بازار بازتاب ملموسی پیدا کند. به عقیده کارشناسان،وضعیت فعلی بازار از منظر بنیادی مطلوب ارزیابی میشود؛ بسیاری از نمادها با ارزش بازار پایین، نسبتهای سودآوری جذاب و قیمتهایی کمتر از ارزش ذاتی معامله میشوند. اما در نبود افق روشن سیاسی و ثبات اقتصادی، این مؤلفهها به تنهایی نمیتوانند موجب بازگشت اعتماد شوند. در چنین شرایطی، آغاز نیمه دوم تابستان را میتوان فرصتی برای بازنگری در سیاستهای اقتصادی و بازتعریف نقش سیاستگذار در حمایت از بازار سرمایه دانست. تا زمانی که تغییر رویکردی جدی در سطوح کلان تصمیمگیری صورت نگیرد و نگاه به بازار از حالت مقطعی و دستوری خارج نشود، نمیتوان انتظار بهبود پایدار داشت. حال باید دید در ادامه تابستان، تحولات سیاسی میتواند موتور محرکی برای احیای بازار باشد یا نه.

بازار خارجی

کاهش شاخصهای بورسی آمریکا

در پی انتشار گزارشی ناامید کننده از بخش خدمات ایالات متحده، بازار سهام آمریکا روز سهشنبه با افتی محدود مواجه شد. این کاهش در حالی رخ داد که شاخصها تنها یک روز پیش از آن، رشدی قابلتوجه را تجربه کرده بودند. در پایان معاملات، هر سه شاخص اصلی والاستریت با افت همراه شدند. علت اصلی این عقبنشینی، انتشار دادههایی ضعیفتر از انتظار از سوی موسسه مدیریت تامین (ISM) بود که نشان داد شاخص فعالیت بخش خدمات در ماه ژوئیه به سطح 50.1واحد رسیده است؛ رقمی که از عدد 50.8 در ماه گذشته و پیشبینی 51.2 اقتصاددانان پایینتر است. این آمار نشانهای دیگر از کند شدن روند رشد اقتصادی آمریکا ارزیابی میشود، بهویژه در ادامه گزارش اشتغال هفته گذشته که از کاهش قابلتوجه نرخ استخدام حکایت داشت.

تحلیلگران بانک بارکلیز در واکنش به این دادهها، از «تداوم ضعف در فعالیتهای اقتصادی» سخن گفتهاند. افزون بر این، شاخص قیمتها در گزارش ISM نیز با صعودی چشمگیر به بالاترین سطح خود از اکتبر ۲۰۲۲ رسید؛ موضوعی که میتواند بیانگر ادامهدار بودن فشارهای تورمی و مانعی بر سر راه کاهش احتمالی نرخ بهره از سوی فدرالرزرو باشد. به نقل از والاستریت ژورنال، بازار اوراق قرضه نیز به این فضای مبهم واکنش نشان داد.

درحالیکه بازده اوراق کوتاهمدت افزایش یافت، بازده اوراق بلندمدت با افت روبهرو شد؛ پدیدهای که بازتابدهنده تردید سرمایهگذاران نسبت به آینده کاهش نرخ بهره و افزایش نگرانیها درباره دورنمای رشد اقتصادی است. از سوی دیگر، اخبار مربوط به سیاستهای تجاری نیز به فشارهای بازار دامن زد. دونالد ترامپ، رئیسجمهور آمریکا، اعلام کرد که طی یک هفته آینده تعرفههایی جدید بر واردات نیمهرساناها و داروها اعمال خواهد شد. وی همچنین از احتمال افزایش مالیات بر واردات دارو تا سطح ۲۵۰ درصد خبر داد و تهدید به اعمال تعرفههایی علیه هند کرد. با این حال، وی اشاره داشت که ایالات متحده به توافق تجاری جدیدی با چین نزدیک شده است.