عوامل تقلیل سودآوری لجستیک ریلی بازار سهام بررسی شد؛

بهار تاریخی ریلیها

بهرغم وضعیت خوب درآمدی این صنعت، از منظر سودآوری به دلیل برخی موانع وضعیت ریلیها مطلوب نیست و در دورههای اخیر شرکتهای این صنعت با افت سودآوری مواجه شدهاند. قیمتگذاری دستوری در صنعت حملونقل چه در رابطه با قطارهای باری و چه در رابطه با قطارهای مسافرتی آسیب جدی به لجستیک ریلی وارد کرده است. از طرفی خصوصیسازی ناقص این صنعت موجب شدهاست تقریبا تمامی واگنها و ریلهای کشور در اختیار دولت باشد و شرکتهای خصوصی برای اجازهتردد در آن هزینههای بالایی را متحمل شوند. از طرفی حمل زمینیها از پرداخت مالیات بر ارزش افزوده معاف هستند. با این حال ریلیها مجبور به پرداخت مالیات ارزش افزوده هستند که این امر موجب افزایش هزینه ریلی برای مشتری نسبت به زمینی خواهد شد و در این اوضاع مشتریترجیحا از حمل ریلی صرفنظر خواهد کرد.

ﺣﻤﻞوﻧﻘﻞ رﯾﻠﯽ ﺑﺮای ﻣﺴﺎﻓﺖﻫﺎی ﻣﺘﻮﺳﻂ و ﻧﺴﺒﺘﺎ ﻃﻮﻻﻧﯽ ﻣﻨﺎﺳﺐ اﺳﺖ. هزﯾﻨﻪ اﺣﺪاث ﭘﺎﯾﺎﻧﻪ (ﺗﺮﻣﯿﻨﺎل) ﻧﯿﺰ در آن ﻣﺘﻮﺳﻂ ﺑﺮآورد ﻣﯽﺷﻮد و بهطور کلی ﻣﺼﺮف ﺳﻮﺧﺖ در ﺣﻤﻞوﻧﻘﻞ رﯾﻠﯽ ۱۴درﺻﺪ ﺣﻤﻞوﻧﻘﻞ ﺟﺎدهای و آﻻﯾﻨﺪﮔﯽ آن ﺑﺮای ﻣﺤﯿﻂ زﯾﺴﺖ ﻧﯿﺰ ﺑﺴﯿﺎر ﮐﻤﺘﺮ اﺳﺖ. همچنین حمل و نقل ریلی بخشی از زنجیره لجستیک است که به منظور جابهجایی بینالملل کالا،ترانزیت و رشد اقتصادی در اکثر کشورها استفاده میشود. وقتی کالایی از وزن، تعداد و ابعاد بالایی برخوردار باشد و وسیله ﺣﻤﻞوﻧﻘﻞ جادهای مناسبی در دسترس نباشد، میتوان از قطار استفاده کرد. مهمترین مزیت صنعت لجستیک ریلی مربوط قابلیت بازآفرینی واگنهاست. واگنهای مورد استفاده در قطارها پس از چند سال استفاده و مستهلک شدن قابل بازیافت است و ارزش آن علیرغم مستهلک شدن همچنان بالاست.

بهار پردرآمد ریلیها

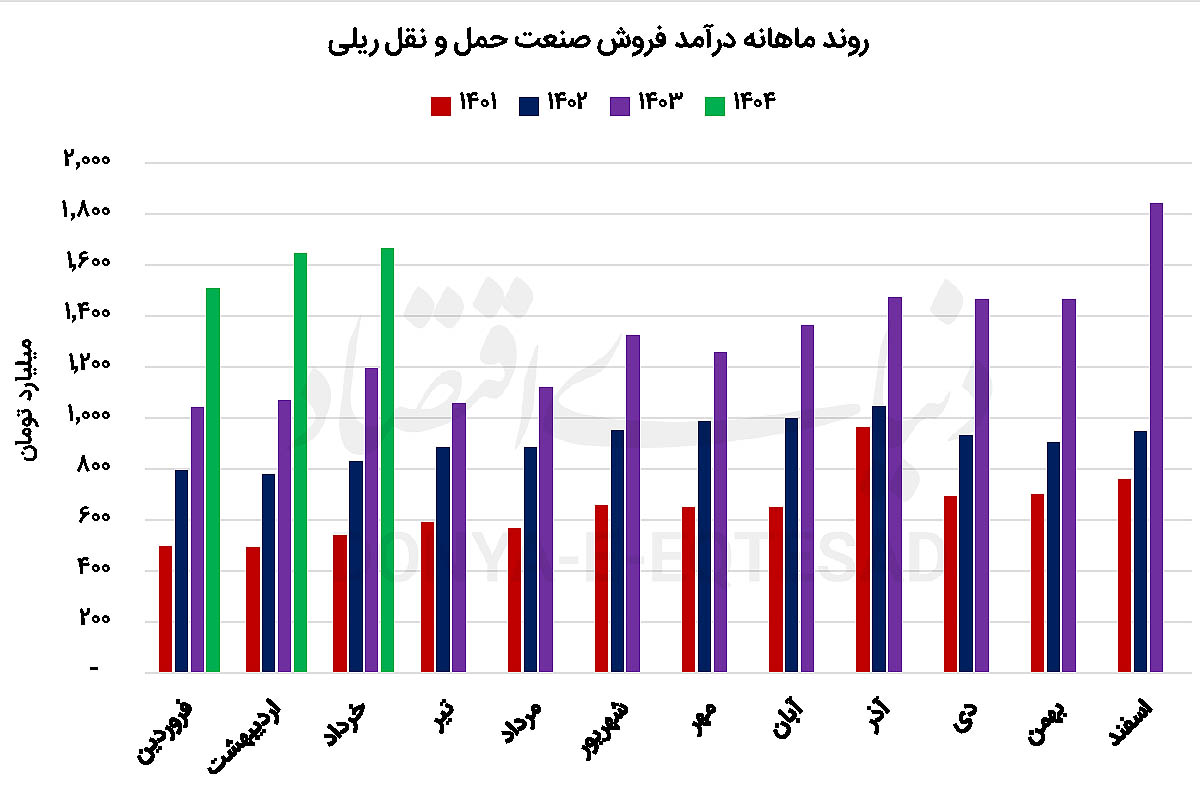

ارزیابی درآمدی صنعت لجستیک ریلی نشان میدهد که در 13سال اخیر متوسط در هر سال 71درصد به درآمد ارائه خدمات این صنعت افزوده شدهاست. طی سه سال گذشته شتاب رشد درآمدی این صنعت نزولی بودهاست. در سال 1403 مجموع درآمد ریلیها با افزایش 43درصد نسبت به سال ماقبل به 15هزار و 669میلیارد تومان افزایش یافتهاست.

این بهمعنای نزول 28واحد درصدی شتاب رشد درآمد ریلیها نسبت به میانگین تاریخی است.

در بهار امسال شرکتهای حوزه ریلی بازار سهام رکورد تاریخی از منظر درآمد به ثبت رساندند. ده شرکت فعال این صنعت طی سهماهه ابتدایی امسال موفق شدند درآمد خود را با جهش 46درصد نسبت به بهار 1403، به میزان 4هزار و 822میلیارد تومان افزایش دهند. در خرداد ماه امسال مجموع درآمد ارائه خدمات ریلیها با افزایش 40درصدی نسبت به خرداد 1403 به میزان 1هزار و 666میلیارد تومان افزایش یافت. بالاترین میزان جهش درآمد در ریلیها طی اولین فصل سال جاری، مربوط به شرکت «حپرتو» است. این شرکت در سهماهه بهار امسال موفق شد درآمد خود را با جهش 241درصدی نسبت به بهار 1403 به 301میلیارد تومان افزایش دهد.

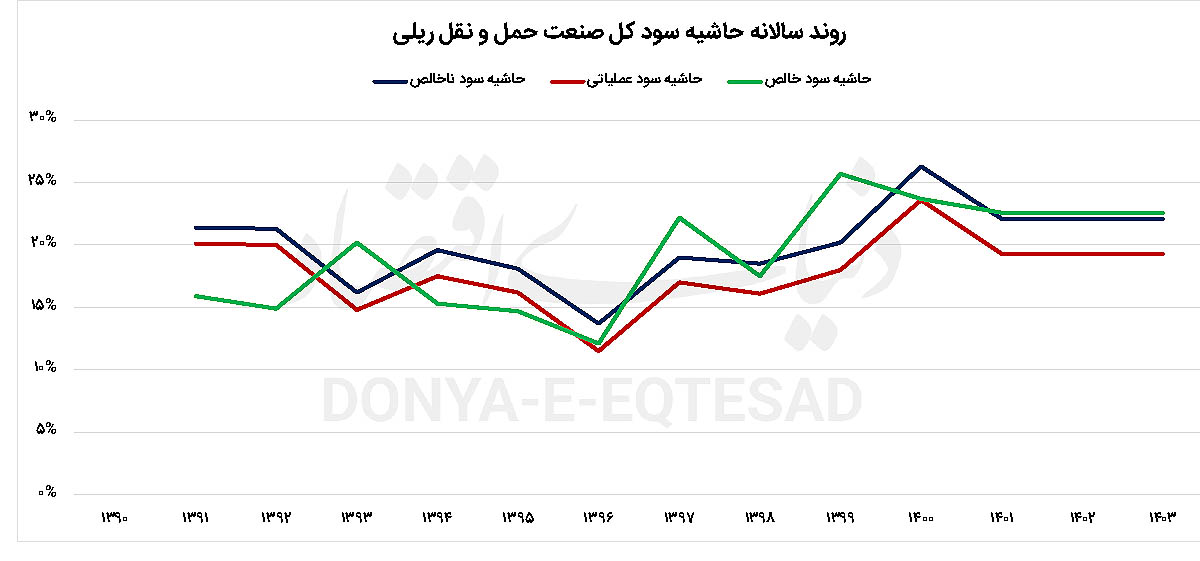

نزول متغیرهای سودآوری

با توجه جمیع مشکلاتی از قبیل قیمتگذاری دستوری، وضع مالیات ارزش افزوده 10درصدی، خصوصیسازی ناقص موجب شدهاست تا حاشیه سود صنعت ریلی کشور طی دورههای اخیر هیچ افزایش خاصی را تجربه نکند. در بازه سالانه متوسط حاشیه سود ریلیها بهمیزان 19درصد بودهاست. در سه سال گذشته حاشیه سود ریلیها بدون تغییر بهمیزان 21درصد به ثبت رسیدهاست و هیچ رشد خاصی را تجربه نکردهاست. این وضعیت اسفناک در مقیاس فصلی تشدید یافته است. درحالیکه حاشیه سود صنعت حملونقل ریلی کشور در فصول گذشته بهمیزان 19درصد بوده است طی زمستان 1403 حاشیه سود ریلیها با افت 7درصدی به 12درصد نزول یافتهاست. از میان ده شرکت در حوزه حملونقل ریلی، «حسیر» بهترین عملکرد را چه در سال 1403 و چه در زمستان سال گذشته تجربه کردهاست. طی سال گذشته حاشیه سود این شرکت 39درصد بوده و در زمستان 1403 به میزان 26درصد به ثبت رسیده است.

خطوط راهآهن 15هزار کیلومتری

صنعت لجستیک ریلی در سال 1317 پس از 11سال پیریزی سرانجام احداث شد و خط شمالی به جنوبی کشور متصل شد. براساس آمار در حال حاضر طول کل خطوط راهآهن ایران بهمیزان 15هزار و 37کیلومتر است. طول کل خطوط اصلی راهآهن کشور بهمیزان 11هزار و 798کیلومتر و خطوط فرعی بهمیزان 3هزار و 239کیلومتر است. در ابتدای امر انحصار لجستیک ریلی در اختیار دولت بود. بااینحال قانون دسترسی آزاد به شبکه حملونقل ریلی که در سال 84 توسط مجلس مصوب شد، موجب شد شرکتهای غیردولتی اعم از خصوصی و تعاونی به صنعت ریلی کشور ورود پیدا کنند. براساس آمار علاوه بر فعالیت شرکتهای بینالمللی در حال حاضر 24شرکت داخلی در زیرساخت حمل ریلی کشور فعال هستند. در بخش داخلی 29هزار واگن در حال حاضر فعال و مشغول به تجارت در حوزه ریلی هستند. از این 24شرکت داخلی، 10شرکت در بازار سرمایه پذیرفته شده و فعالیت میکنند.

مجموع ارزش بازار این 10شرکت فعال در بازار سهام به میزان 20هزار و 735میلیارد تومان است که بیشترین ارزش بازار متعلق به شرکت «حگهر» است که در حال حاضر با ارزش بازار 7همت در بازار سهام معامله میشود. نسبت قیمت به سود هر سهم بازار سرمایه در حال حاضر در محدوده 6. 4واحد قرار دارد. این در حالی است که P/E صنعت لجستیک ریلی بهمیزان 8.8 واحد است و بیش از 2واحد نسبت به کلیت بازار سهام حباب قیمتی بیشتر دارد. از میان 10شرکت فعال در این صنعت کمترین میزان P/E متعلق به شرکت «توریل» است که با نسبت P/E 5 در بازار معامله میشود.

موانع توسعه ریلی

بر پایه بازخوردها و مطالبات بخشخصوصی در حوزه حملونقل ریلی، چالشهای این بخش را میتوان در شش دسته کلی اعم از: دسترسی به لکوموتیو، دسترسی به ریل، قیمتگذاری خدمات ریلی، مطالبات شرکت راهآهن، عملکرد مدیریتی و مشکل مالیات ارزش افزوده طبقهبندی کرد. بخش قابلتوجهی از لکوموتیوهای موجود در ناوگان ریلی ایران قدیمی و فرسودهاند. این لکوموتیوها نیازمند تعمیرات مکرر و نگهداری زیاد هستند. این معضل موجب شدهاست ظرفیت حمل بار و مسافر کاهش پیدا کند و شرکتها نتوانند بهخوبی پاسخگوی تقاضا باشند.

از طرفی واردات یا تولید لکوموتیوهای نو با مشکلات متعددی از جمله تحریمها، هزینههای بالا و کمبود قطعات یدکی روبهروست، شرکتهای ریلی به خاطر محدودیتهای مالی و مشکلات تامین نقدینگی، توان خرید لکوموتیو جدید یا بهروزرسانی ناوگان را ندارند. بیشتر لکوموتیوها در اختیار راهآهن جمهوری اسلامی ایران (شرکت دولتی) است و شرکتهای خصوصی حملونقل ریلی برای دسترسی به لکوموتیو باید از طریق قراردادهای اجاره یا در قالب تعامل با راهآهن اقدام کنند. این فرآیندها زمانبر و پرهزینهاست و محدودیتهایی ایجاد میکند که مانع فعالیت بهینه شرکتهای خصوصی میشود.

دسترسی به ریلها تحت کنترل راهآهن دولتی است و شرکتهای خصوصی باید هزینههای قابلتوجهی بابت حق دسترسی بپردازند. این هزینهها و محدودیتها، بهرهوری و رقابتپذیری شرکتهای ریلی خصوصی را کاهش دادهاست. حل این مشکل نیازمند سیاستهای حمایتی دولت و اصلاح ساختار مدیریت شبکه ریلی است تا شرکتهای خصوصی بتوانند با شرایط بهتری فعالیت کنند. در حوزه قیمتگذاری خدمات ریلی چه در بخش باری و چه در بخش مسافری موانع و مشکلات متفاوتی وجود دارد. در بخش مسافری بهرغم عدمدریافت حق دسترسی به شبکه، قیمتگذاری دستوری وجود دارد که مانع از فعالیت اقتصادی بنگاههای خصوصی میشود. در بخش باری نیز به دلیل بالابودن حق دسترسی عملا سهم باقیمانده برای بخشخصوصی تکاپوی هزینههای جاری آن را نمیدهد. مشکل مالیات ارزش افزوده در صنعت حملونقل ریلی، یکی از جدیترین چالشهای این حوزه است و باعث کاهش سودآوری و رقابتپذیری شرکتهای ریلی نسبت به دیگر روشهای حملونقل (مثل جادهای) شدهاست.

در ایران حملونقل جادهای از پرداخت مالیات ارزش افزوده معاف است. با این حال این معافیت در رابطه با لجستیک ریلی صدق نمیکند و شرکتهای این حوزه موظف به پرداخت 10درصد مالیات ارزش افزوده هستند. نتیجه این تبعیض افزایش قیمت خدمات ریلی برای مشتریان است که موجب میشود تا حمل زمینی را به ریلیترجیح دهند. از طرفی رقابت درون صنعت حملونقل ریلی نیز تضعیف شدهاست.