مرکز پژوهشهای مجلس سیاستهای تنظیم بازار و اثر آن بر قاچاق دام زنده را بررسی کرد

بازخوانی یک تجربه

در این میان، دام سبک زنده که نقش محوری در زنجیره تامین گوشت قرمز دارد، بیش از هر بخش دیگری تحتتاثیر تصمیمات متغیر، غیرشفاف و در برخی موارد غیرکارشناسی قرار گرفتهاست.گزارش اخیر مرکز پژوهشهای مجلس با عنوان «دلالتهای سیاست تنظیم بازار گوشت قرمز بر قاچاق دام سبک زنده»، نگاهی تحلیلی به پیامدهای این سیاستها دارد.

از سال ۱۳۹۰ تاکنون، دولت سیاستهای متعددی را در زمینه بازار دام و گوشت قرمز اتخاذ کرده که در چهار محور کلی قابل خلاصهسازی است: ممنوعیت یا آزادسازی صادرات، واردات گوشت و دام، خرید تضمینی دام و اعمال عوارض صادراتی و وارداتی.این سیاستها گرچه در کوتاهمدت در دستیابی به اهداف اصلی چون کاهش قیمت گوشت قرمز یا حمایت از مصرفکننده موفق بودند، اما در بلندمدت با ایجاد فضای بیثبات و غیرقابل پیشبینی، زمینهساز خروج غیررسمی دام و افزایش قاچاق شدند.

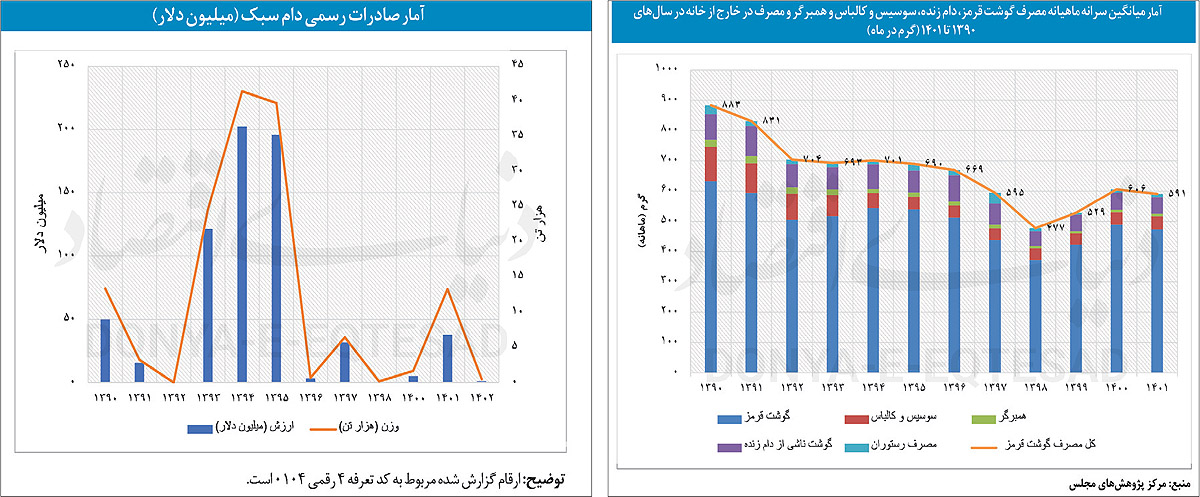

گزارش مرکز پژوهشهای مجلس نشان میدهد که در برخی سالها (مانند سالهای ۱۳۹۴ و ۱۳۹۵) که صادرات دام زنده به کشورهای همسایه آزاد بود، ایران سالانه حدود ۲۰۰میلیون دلار صادرات دام سبک به ثبت رساند.اما با اعمال ممنوعیتهای صادراتی از سال ۱۳۹۶ به بعد، این ظرفیت صادراتی بهجای آنکه در خدمت تولیدکنندگان و اقتصاد ایران قرار گیرد، به شکل قاچاق از کشور خارج شدهاست.در سوی دیگر، تخمینها نشان میدهد که در سالهای ۱۴۰۰ و ۱۴۰۱، قاچاق دام سبک به کشورهای همسایه به بیش از ۲۰۰میلیون دلار در سال رسیدهاست.

این در حالی است که در صورت وجود یک چارچوب شفاف و پایدار، ایران میتوانست سهم بزرگی از بازار کشورهای حاشیه خلیج فارس را به خود اختصاص دهد. مرکز پژوهشهای مجلس تاکید دارد که مداخلات گسترده دولت در حوزه بازار دام سبک، عمدتا بدون توجه به واقعیتهای میدانی و شرایط منطقهای صورت گرفتهاست.به عنوان مثال، تعیین دستوری قیمت دام زنده در شرایطی که نهادههای دامی با نرخ آزاد به دست دامدار میرسد، منجر به زیانهای پی در پی برای تولیدکنندگان شدهاست.همچنین، ممنوعیتهای ناگهانی صادرات در فصلهایی که دام مازاد در کشور وجود دارد، فشار مضاعفی را بر تولیدکنندگان وارد کرده و انگیزه سرمایهگذاری در این بخش را کاهش دادهاست.

از سوی دیگر، دولت در سالهای گذشته در مواجه با بحرانهایی، مانند افزایش ناگهانی قیمت گوشت، بهجای رفع ریشههای ساختاری مشکلات، اقدام به واردات فوری گوشت یا تخصیص ارزترجیحی کردهاست.این سیاستها در کوتاهمدت ممکن است موجب کاهش نسبی قیمت شوند، اما در بلندمدت اثری معکوس بر ساختار تولید داخلی دارند.به عبارتی دیگر، واردات ارزانقیمت نهتنها انگیزه تولید را کاهش میدهد، بلکه موجب وابستگی بیشتر کشور به منابع خارجی نیز میشود.

افول تقاضا

مصرف گوشت قرمز طی یک دهه گذشته بهشدت کاهش یافتهاست.براساس گزارش مرکز آمار، مصرف سرانه گوشت قرمز 633 گرم سرانه ماهانه در سال 1390، به حدود 474 گرم سرانه ماهانه در سال 1401 رسید.در این میان، کاهش توان خرید خانوار به دلیل تورم فزاینده و رشد شاخص قیمت خوراکیها، مهمترین عامل این افت تقاضا بودهاست.

همچنین مصرف فرآوردههای گوشتی مانند سوسیس و همبرگر نیز بیش از 60 درصد کاهش یافتهاست.به عبارت دیگر، روند نزولی مصرف نهتنها در گوشت قرمز بلکه در تمامی فرآوردههای مرتبط مشهود است. از سوی دیگر، افزایش قیمت گوشت قرمز باعث شدهاست که اقشار متوسط و کمدرآمد جامعه، به سمت منابع پروتئینی ارزانتر مانند گوشت مرغ یا حتی حبوبات و تخممرغ سوق پیدا کنند.

این تغییر در سبد مصرف خانوار، در بلندمدت ممکن است پیامدهایی بر سلامت عمومی نیز داشته باشد، بهویژه در مناطقی که دسترسی به منابع پروتئینی باکیفیت محدود است. در مقابل کاهش مصرف، تولید داخلی گوشت قرمز در همین بازه زمانی رشد 54 درصدی داشت.وزن لاشه دامهای کشتار شده از 381 هزار تن در سال 1390 به حدود 587 هزار تن در سال 1401 رسیدهاست.این تناقض بین افزایش تولید و کاهش مصرف، در شرایطی که صادرات نیز ممنوع شده، منجر به ایجاد مازاد دام و فشار مضاعف به تولیدکننده شد.

بررسیها نشان میدهد که مصرف گوشت قرمز نهتنها در خانوارها کاهش یافته، بلکه در رستورانها، صنایع غذایی و بخشهای خدماتی مرتبط نیز با افت همراه بودهاست.بسیاری از رستورانهای میانرده و پایینرده، گوشت قرمز را از منوی خود حذف کرده یا آن را با گوشت مرغ جایگزین کردهاند.این روند در نهایت منجر به کاهش تقاضای صنعتی گوشت و کوچک شدن بازار کل آن شدهاست.

نوسانات ارزی و قیمتها

مرکز پژوهشهای مجلس در این گزارش تاکید میکند که قیمت گوشت قرمز گرچه از سال 1390 تاکنون با سیاستگذاریهای متنوع توانسته بازار را تنظیم کند، اما نیاز به بازنگریهایی دارد.طی سالهای اخیر دولت سیاستهای متنوعی را برای تنظیم بازار اتخاذ کردهاست.برای مثال، در سالهای 1391 و 1392، سیاست ممنوعیت صادرات دامهای سبک و سنگین دنبال شد.اما از سال 1393 تا 1396 صادرات دام آزاد و همچنین عوارض صادراتی از میان برداشته شد.

باید توجه کرد که سیاستگذاری در خصوص تنظیم بازار مسیر یکسانی را طی نکرد و بازار با تغییر تصمیمهای پیدرپی مواجه شد.در سال 1397 تا 1400 و در پی افزایش قیمتها، مجددا صادرات دامهای سبک و سنگین ممنوع اعلام شد و پس از آن در کوتاهمدت دوباره راه صادرات دام باز شد.

دادههای مرکز آمار نشان میدهد که قیمت گوشت قرمز حدود 20 برابر شده، درحالیکه شاخص کل تورم در همین دوره حدود 12برابر افزایش یافتهاست.مرکز پژوهشهای مجلس عنوان میکند که اختصاص ارز با نرخ 4200 تومان برای واردات گوشت نیز نتوانست مانع رشد قیمتها شود و در عمل، نرخ گوشت قرمز همپای شاخص خوراکیها و بیش از شاخص کل افزایش یافتهاست. البته باید توجه کرد که در کنار نرخ ارز، تورم عمومی، نرخ نهادهها، هزینههای انرژی، حملونقل، و حتی مسائل اقلیمی و خشکسالی نیز بر قیمت تمامشده گوشت قرمز تاثیرگذار هستند.

بر این اساس، تنظیم قیمت گوشت قرمز بدون در نظر گرفتن این متغیرها در عمل ممکن نیست و هرگونه مداخله در قیمتگذاری، باید بر پایه واقعیتهای اقتصادی باشد. نظام قیمتگذاری دستوری در بازار دام نیز همواره از ایرادهای اساسی رنج بردهاست.درحالیکه هزینه تولید هر کیلوگرم گوشت قرمز با در نظر گرفتن هزینه نهاده، دستمزد، حملونقل و سایر عوامل تولید به صورت مستمر افزایش مییابد، قیمت خرید از دامدار به شکل دستوری و غیرواقعی تعیین میشود.

نتیجه این ناهماهنگی، کاهش سود دامدار، افت انگیزه برای ادامه فعالیت و در نهایت کاهش بهرهوری در بخش دامداری است. همچنین سیاست حذف ارزترجیحی که در ظاهر برای حذف رانت و فساد در اجرا بود، به دلیل نبود سیاست مکمل حمایتی در بخش مصرف منجر به جهش قیمت گوشت در بازار شد.این در حالی است که میتوانست با انتقال یارانه از واردکننده به حلقه نهایی مصرف، فشار را از دوش مصرفکننده برداشت و در عین حال تولید داخلی را نیز تقویت کرد.

ضرر 750میلیون دلاری

افزایش اختلاف قیمت دام و قیمت گوشت، پایینبودن قیمت دام در کشور نسبت به هزینه تولیدی، پایینبودن قیمت خرید تضمینی دولت، ارائه ارزترجیحی به نهادههای دامی و بالابودن قیمت دام در کشورهای همسایه، قیمت گوشت قرمز را در کشور افزایش داد و انگیزههایی را برای قاچاق دام از کشور تقویت کرد. در سالهای 1393 تا 1395 که صادرات دام سبک آزاد بوده، میزان صادرات آن به حدود 200میلیون دلار رسیدهاست.در سال 1401 نیز که صادرات برای کوتاهمدت آزاد بوده، این رقم به 37میلیون دلار رسید، اما دادههای بینالمللی نشان میدهد که همزمان با ممنوعیت صادرات رسمی دام، خروج دام سبک به صورت غیررسمی از کشور صورت گرفتهاست و گمرکات کشورهای همسایه از ایران دام وارد کردهاند.

محاسبات مرکز پژوهشهای مجلس حاکی از قاچاق حدود 700میلیون دلاری دام طی سالهای 1397 تا 1401 است. در واقع نگاهی به تجارت منطقهای دام سبک نشان میدهد که کشورهای حوزه خلیج فارس بهویژه عمان، امارات، قطر و کویت بازارهای مستعدی برای صادرات دام سبک ایرانی محسوب میشوند.این کشورها به دلیل اقلیم گرم و خشک، کمبود منابع آبی، محدودیت مراتع و وابستگی به واردات، بهطور مستمر نیازمند واردات دام برای مصرف داخلی خود هستند.

در چنین فضایی، ایران با برخورداری از نژادهای متنوع و باکیفیت دام سبک مانند نژاد افشاری، مهربان، شال و قزل از موقعیت مناسب برای تامین این نیاز برخوردار بودهاست. درحالیکه رقبای ایران مانندترکیه، سومالی، سودان و اتیوپی با انعقاد قراردادهای پایدار صادراتی و تامین بهداشتی و لجستیکی موفق شدهاند سهم قابلتوجهی از بازار کشورهای عربی را در اختیار بگیرند، ایران نتوانسته موقعیت جغرافیایی، نزدیکی فرهنگی و کیفیت تولید خود را به یک مزیت رقابتی پایدار تبدیل کند.

این عقبماندگی نتیجه مستقیم فقدان برنامهریزی راهبردی در حوزه تجارت دام و تنظیم مقررات صادراتی شفاف و مستمر است. در این میان باید توجه کرد که قاچاق دام سبک زنده در ایران، پدیدهای صرفا اقتصادی نیست بلکه پیامدهای گستردهتری دارد.مرکز پژوهشهای مجلس تاکید میکند که بازنگشتن ارز حاصل از صادرات دام سبک یکی از مهمترین پیامدهای قاچاق دام است.بررسیها نشان میدهد دولت طی سالهای ممنوعیت صادرات میتوانست حدود 750میلیون دلار به چرخه تجارت کشور تزریق کند که به واسطه قاچاق دام این امر منتفی شد.

در شرایطی که کشور با چالشهای ارزی، بیکاری در مناطق روستایی، کاهش امنیت غذایی و تضعیف قدرت خرید خانوار مواجهاست، بازار دام سبک میتواند به یکی از پیشرانهای رشد صادرات غیرنفتی و اشتغال مولد تبدیل شود.اما تحقق این هدف مستلزم عبور از سیاستگذاری دستوری، بازگرداندن منطق اقتصادی به تصمیمگیریها و میدان دادن به بخش خصوصی در چارچوب قواعد شفاف و پایدار است.

در نهایت باید تاکید کرد که اگر قرار است قاچاق مهار شود، تولید تقویت شود و مصرفکننده به گوشت با قیمت مناسب دسترسی پیدا کند، باید زنجیره تولید تا مصرف در بستری از سیاستهای پایدار، علمی و قابل پیشبینی بازطراحی شود.تجربه کشورهای موفق منطقه نیز گواهی است بر اینکه ثبات و شفافیت دو رکن اصلی در تنظیم موفق بازار دام هستند.