مدیران خرید صنایع از افت سریالی تولید خبر دادند؛

رکود شش ماهه صنعت

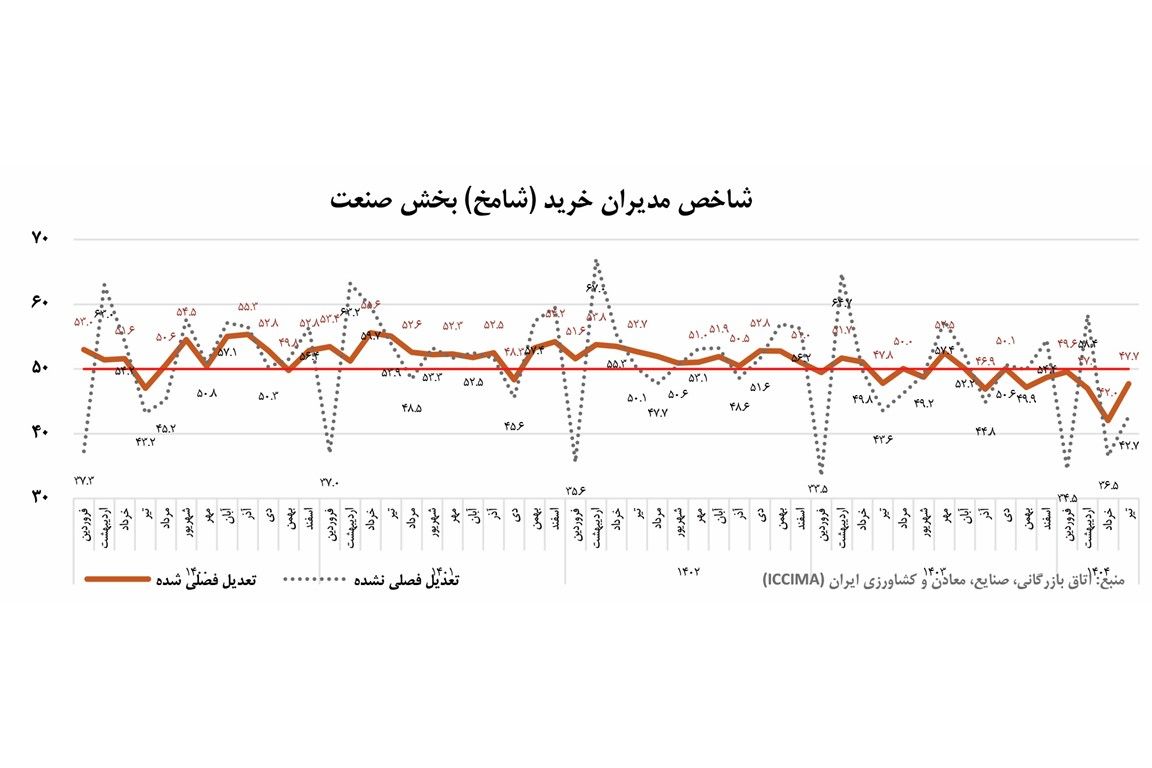

شاخص مدیران خرید بخش صنعت در تیر ۱۴۰۴ به عدد ۴۷.۷ رسید؛ این رقم برای ششمین ماه پیاپی زیر مرز خنثی ۵۰ قرار گرفته و حکایت از تعمیق رکود در فعالیتهای تولیدی کشور دارد. بخش صنعت در ماههای اخیر زیر فشارهای چندجانبهای از جمله «قطعیهای گسترده برق»، «تشدید محدودیتهای منابع آبی»، «افزایش سطح عمومی قیمت مواد اولیه»، «نوسانات نرخ ارز و تاخیر در تخصیص ارز»، «کمبود نقدینگی و دشواری دریافت تسهیلات بانکی» و « تداوم نااطمینانی» قرار گرفتهاست. در میانمدت، این عوامل بهصورت زنجیرهای یکدیگر را تشدید کرده و مانع بازگشت صنعت به مسیر رونق شدهاند.

در تیرماه، تداوم این فشارها، همراه با نبود چشمانداز روشن برای رفع موانع، امید مدیران صنعتی را کمرنگ کرده و شاخص مدیران خرید را از بهمن ۱۴۰۳ تاکنون در محدوده رکودی نگه داشته است. این وضعیت که از آغاز انتشار گزارش شاخص مدیران خرید در سال ۱۳۹۷ بیسابقه بوده، زنگ خطری برای تداوم تولید و اشتغال در صنعت به صدا درآوردهاست. رکود ۶ ماهه صنعت، ضرورت اصلاح سیاستهای صنعتی برای رفع مشکلات فعالان این بخش را بیش از پیش برجسته میکند.

اقتصاد ایران در میانه چالشها

گزارش تیرماه ۱۴۰۴ شاخص مدیران خرید منتشر شد؛ این آمار که به صورت ماهانه از مهر ۱۳۹۷ منتشر میشود، دیدگاهها و انتظارات فعالان اقتصادی و صنعتی را نشان میدهد و ابزاری برای سنجش عملکرد اقتصاد و به ویژه بخش صنعت است تا نقاط ضعف شناسایی و پیشنهادهای عملی ارائه شود. فعالان بخش خصوصی در گزارش تیرماه نمراتی به کل اقتصاد و بخش صنعت اختصاص داده که همچنان در محدوده رکودی قرار دارد و سیگنالهای منفی را تقویت میکند.

شاخص کل اقتصاد با ۴۷.۳ همچنان در محدوده رکود باقی مانده و شانزدهمین ماه کاهش متوالی را تجربه کرده است. نکته قابلتوجه، قرارگیری همزمان هر پنج مولفه اصلی («میزان تولید محصول یا ارائه خدمات»، «سفارشات جدید مشتریان»، «موجودی مواد اولیه»، «استخدام نیروی انسانی» و «سرعت انجام و تحویل سفارشات») زیر ۵۰ است که وضعیت فعلی و چشمانداز آینده کسبوکار را مبهم نشان میدهد. مدیران اقتصادی کاهش تقاضا و محدودیت در خرید مواد اولیه را علت اصلی کاهش تولید میدانند. این روند همراستا با آمار رسمی رشد اقتصادی و ارزش افزوده صنعت، انطباق انتظارات منفی فعالان با واقعیتهای اقتصادی را تایید میکند.

واکاوی عملکرد صنعت در تیرماه

شامخ بخش صنعت نیز با ثبت رقم ۴۷.۷ برای ششمین ماه پیاپی در محدوده زیر ۵۰ قرار گرفته و تعمیق رکود را به ویژه در صنایع «نساجی، پوشاک و چرم»، «فرآوردههای نفت و گاز»، «وسایل نقلیه و قطعات وابسته»، «لاستیک و پلاستیک» و «محصولات فلزی» برجسته میکند.

از دیدگاه مدیران صنعتی، این بخش در تیرماه همچنان درگیر رکود مانده است. مقدار شاخص تحتتاثیر پایین بودن در چهار مولفه اصلی («مقدار تولید محصولات»، «میزان سفارشات جدید مشتریان»، «موجودی مواد اولیه خریداری شده» و «میزان استخدام و بهکارگیری نیروی انسانی») قرار گرفته است.

بر اساس گزارش شامخ، مولفه «مقدار تولید محصولات» به ۴۷ رسیدهاست. این عدد نتیجه همزمان عوامل داخلی مانند قطعیهای مکرر و غیرقابل پیشبینی برق، محدودیت دسترسی به آب و حتی تعطیلات غیرمعمول با هدف صرفهجویی در مصرف آب و برق، موجب اختلال در فرآیندهای تولید و توقف آن در برخی از صنایع شدهاست. از سوی دیگر، افزایش سطح عمومی قیمت مواد اولیه و واسطهای مورد نیاز واحدهای صنعتی، کمبودها و محدودیت دسترسی به این مواد، نوسانات نرخ ارز، تاخیر در تخصیص ارز و فرآیندهای زمانبر گمرکی، زنجیره تامین واحدهای صنعتی را با چالشهای جدی مواجه کردهاست. در بعد مالی نیز، افزایش هزینههای تولید، کاهش نقدینگی، دشواری در دریافت تسهیلات بانکی و همچنین تضعیف قدرت خرید مصرفکنندگان (که منجر به افت سفارشات جدید شده) موجب محدود شدن ظرفیت تولید بنگاهها شدهاست. همچنین براساس گزارش مرکز پژوهشهای مجلس شاخص تولید بخش صنعت مبتنی بر شرکتهای صنعتی بورسی نسبت به ماه قبل با کاهش ۳.۲ درصدی مواجه شدهاست.

مولفه «میزان سفارشات جدید مشتریان» با ثبت عدد ۴۸، برای سیزدهمین ماه متوالی در محدوده کمتر از ۵۰ قرار است. کاهش قدرت خرید به دلیل تورم بالا، افزایش هزینههای معیشت و رشد نامتناسب درآمدها تقاضا را تضعیف کردهاست. نوسانات ارزی و تنشهای ژئوپلیتیک فضای روانی بازار را تحتتاثیر قرار داده و رفتار مصرفکنندگان را محتاطتر کرده است. در بخش خارجی، میزان صادرات کالا دومین کمترین مقدار خود را طی ۶۳ ماه گذشته از اردیبهشت ۱۳۹۹ ثبت کرده که ممکن است تامین ارز مورد نیاز در بازار مبادله طلا و ارز بانک مرکزی را با چالش مواجه کند.

همچنین مولفه «موجودی مواد اولیه خریداری شده» برای هفدهمین ماه متوالی کمتر از ۵۰ است و در محدوده ۴۲.۵ قرار گرفتهاست. شدت کاهش این مولفه نیز نسبت به ماه قبل کمتر بودهاست. نوسانات نرخ ارز و تورم بالا قیمت مواد را افزایش داده، محدودیت دسترسی به تسهیلات بانکی نقدینگی را کم کرده و پیچیدگی فرآیندهای واردات مواد اولیه بر شدت این محدودیتها و تداوم اختلال در روند تامین مواد اولیه افزوده است.

مولفه «میزان استخدام و بهکارگیری نیروی انسانی» برای نهمین ماه متوالی کمتر از ۵۰ است و روی عدد ۴۷.۳ قرار گرفتهاست. شدت کاهش این مولفه نسبت به ماه گذشته اندکی کمتر بودهاست. ناترازی برق تولید را کاهش داده و نیاز به نیروی کار را کم کردهاست. همچنین، افت تولید ناشی از محدودیت در تامین مواد اولیه و افزایش هزینهها، فشار مالی مضاعفی بر واحدهای صنعتی وارد کرده که در نهایت منجر به اخراج و یا تعدیل ظرفیت نیروی انسانی شده است.

سرعت انجام و تحویل سفارش در بخش صنعت با ثبت رقم ۵۲.۲ تنها مولفهای بوده که از محدوده خنثی فراتر رفته است. این موضوع نشان میدهد که با توجه به اختلال در فرآیندهای تولیدی و تاخیر در تحویل سفارشات ماه خرداد ناشی از تهاجم رژیم صهیونیستی به ایران، فعالان صنعتی اکنون توانستهاند سفارشات معوقه خود را با سرعت بیشتری تحویل دهند.

چرا شامخ مهم است؟

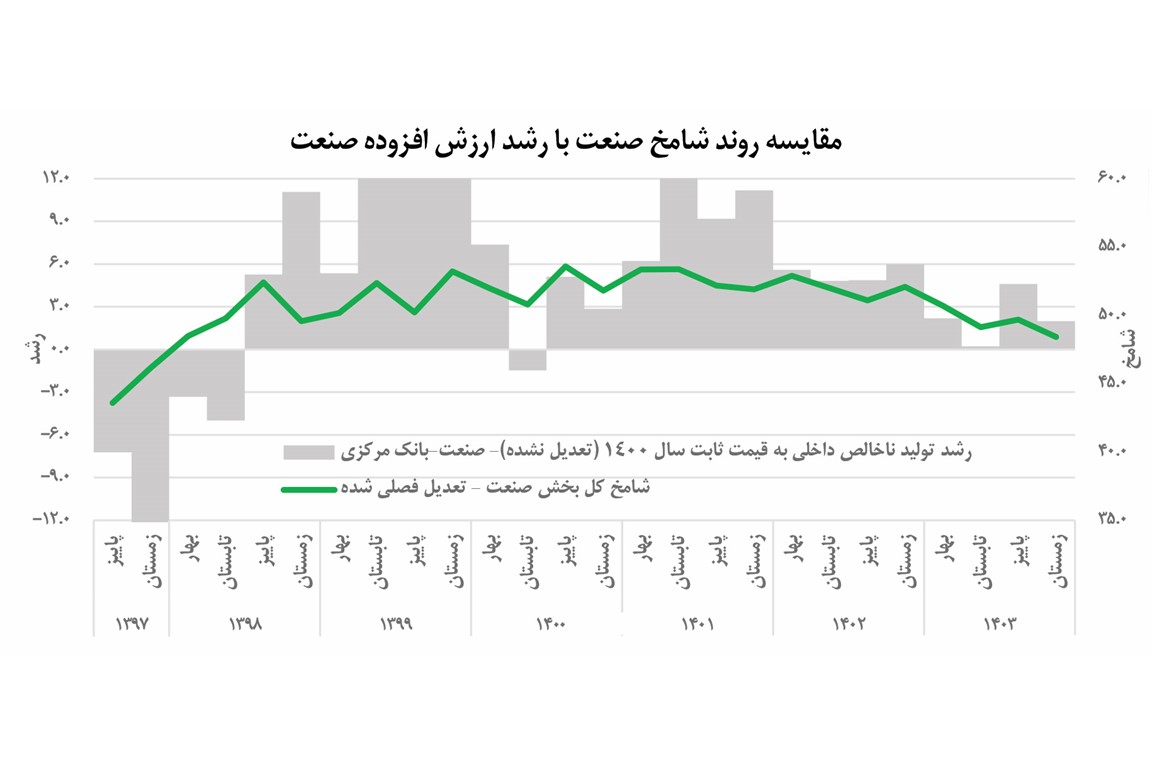

بررسی روند انطباق شاخص مدیران خرید (شامخ) بخش صنعت با رشد ارزش افزوده این بخش (بر اساس دادههای بانک مرکزی ایران به قیمت ثابت 1400) در گزارش تیرماه ۱۴۰۴، که به عنوان بخشی از ارزیابی صحتسنجی این شاخص با واقعیتهای اقتصادی کشور افزوده شده، حاکی از همراستایی پیشبینیها و انتظارات مدیران صنعتی با تغییرات واقعی تولید صنعتی است. این انطباق، نشان میدهد روند شامخ صنعت در سالهای ۱۳۹۹ تا ۱۴۰۳، به طور کلی با نوسانات رشد ارزش افزوده همسو بوده؛ برای مثال، افتهای شدید در رشد ارزش افزوده (مانند منفی شدن در برخی فصلها) با کاهش شامخ زیر ۵۰ همراه است، درحالیکه دورههای بهبود نسبی رشد با صعود شامخ همخوانی دارد. این همراستایی نشاندهنده این است که دیدگاه مدیران صنعتی بر پایه واقعیتهای اقتصادی ایران، شکل گرفته و میتواند مبنایی برای سیاستگذاریهای کلان باشد.

چشمانداز روند صنعت

گزارش شامخ تیر ۱۴۰۴ در جمعبندی خود تاکید دارد که شاخص مدیران خرید کل اقتصاد و بخش صنعت با وجود افت شدید نسبت به ماه قبل همچنان روندی کاهشی نشان میدهد،که تداوم رکود و کاهش فعالیتهای اقتصادی را برجسته میکند. کاهش همزمان مولفههای اصلی نگرانیها را افزایش داده و نیاز به تدبیر برای برونرفت از وضع موجود را ضروری میسازد.

یکی از مهمترین چالشها، تداوم قطعیهای برق و کمبود منابع آبی است که ظرفیت تولید را کاهش داده و مسوولیت وزارت نیرو برای مدیریت آن حیاتی است. مشکلات تامین مواد اولیه به دلیل نوسانات قیمت، اختلال در ثبتسفارش، محدودیت تخصیص ارز و تاخیر ترخیص، زنجیره تامین را تحت فشار قرار داده. نااطمینانیهای اقتصادی و سیاسی، بخش تقاضا را با کاهش قدرت خرید و رفتار محتاطانه مواجه کرده و فشار بر منابع مالی شرکتها را افزایش دادهاست. کمبود نقدینگی، محدودیت تسهیلات، فشارهای مالیاتی و مشکلات وصول مطالبات رکود را تشدید کرده و مسوولیت وزارت صمت و امور اقتصادی و دارایی را برجسته میکند. با افزایش هزینهها، افت تولید و نبود چشمانداز روشن، بنگاهها تمایلی به جذب نیرو ندارند و حفظ نیروی فعلی دشوار است.

انطباق شامخ با روند رشد اقتصادی و ارزش افزوده صنعت، آن را به عنوان شاخص پیشنگر تایید میکند. فراهمسازی فضای اطمینانبخش از سوی دولت، مانند ارائه تسهیلات ویژه مالی و حمایتهای هدفمند، حیاتی است تا از تشدید آسیبها جلوگیری شود و چرخه تولید و اشتغال حداقل به شرایط پیش از جنگ بازگردد. در مجموع شواهد نشان میدهد خروج صنعت از وضعیت رکودی نیازمند تحولات ساختاری در سیاستهای صنعتی کشور است؛ نه مسکنهای موقت.