دلار در برابر اصلاحات اقتصادی صفآرایی کرد؛

تورم آرژانتین در کف نیم دهه

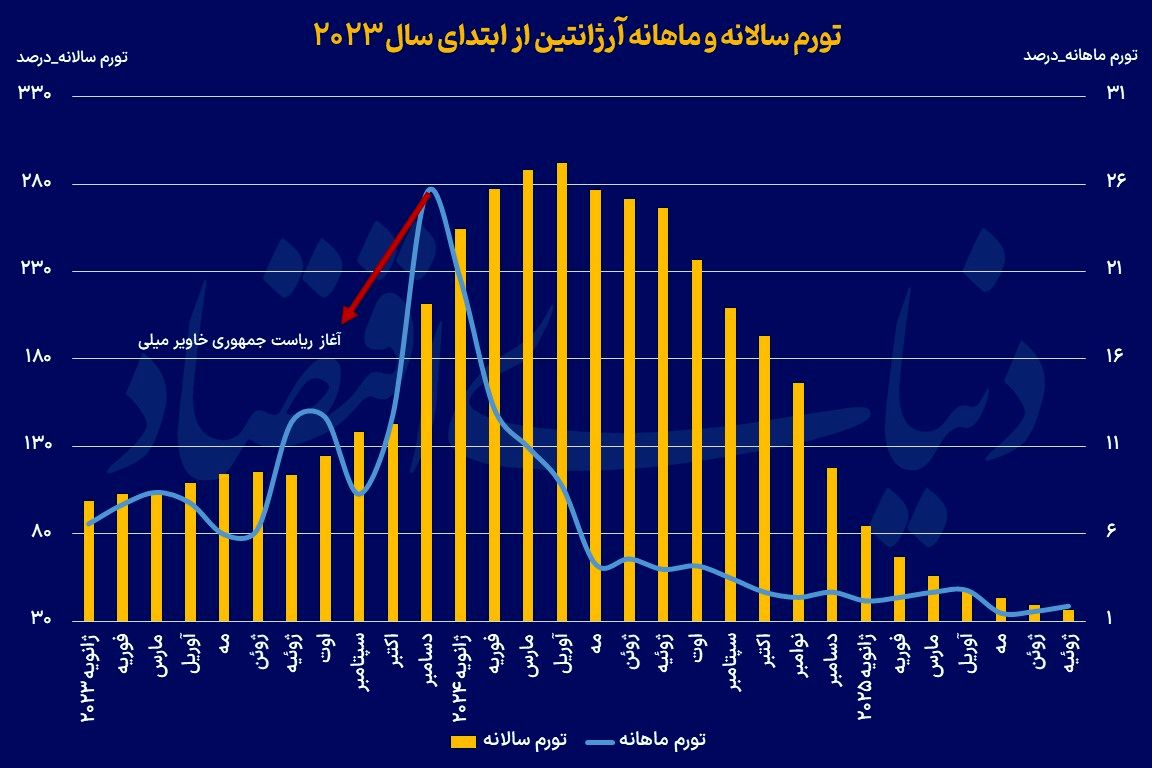

با این حال تورم ماهانه ژوئیه با افزایش ۰.۳ واحد درصدی نسبت به ژوئن به ۱.۹ درصد رسید. یکی از مهمترین دلایل افزایش تورم ماهانه، در شرایطی که اصلاحات خاویر میلی، رئیسجمهور لیبرتارین آرژانتین، در راستای مهار تورم بوده، نوسانات چشمگیر نرخ ارز در این ماه است. در این ماه ارزش پزو در مقابل دلار بیش از ۱۲درصد کاهش یافت. این مساله به دلایل متعددی مانند تلاش دولت برای اجرای تعهدات خود در زمینه افزایش ذخایر ارزی بوده است.

در آخرین روز ژوئیه قیمت هر دلار آمریکا به ۱۳۷۱ پزو رسید که به سقف کریدور بانک مرکزی این کشور یعنی ۱۴۰۰ پزو بسیار نزدیک بود. با این حال قیمت هر دلار آمریکا در روز گذشته معادل ۱۲۹۹ پزو بود. در نهایت میتوان گفت که آزادسازی ارزی، اگرچه بازار ارز را باثبات کرد، اما باعث ورشکستگی شرکتهایی شد که برای تامین مالی به اوراق قرضه دلاری با نرخ بهره پایین وابسته بودند. با حذف کنترلهای ارزی، این روش سودآور برای شرکتها از بین رفت و توانایی آنها برای پرداخت بدهیها به شدت کاهش یافت.

تصویر تورم ژوئیه

بر اساس آخرین آمارهای رسمی تورم سالانه آرژانتین با ثبت عدد ۳۶.۶ درصدی به کمترین میزان خود از دسامبر سال ۲۰۲۰ رسیده است. تورم این ماه در مقایسه با تورم سالانه ژوئن با کاهش ۲.۸ واحد درصدی مواجه بوده است. با وجود روند نزولی تورم سالانه در ژوئیه، تورم ماهانه با افزایش ۰.۳ واحد درصدی نسبت به ژوئن به عدد ۱.۹ درصد رسیده است. دولت میلی در تلاش است تا تورم ماهانه در سطحی کمتر از ۲ درصد باقی بماند و تورم ماهانه ژوئیه به سقف مورد نظر دولت بسیار نزدیک شده است.

نگاهی به جزئیات تورم ماه ژوئیه نشان میدهد که سرعت افزایش قیمت برخی از اقلام نسبت به ماه ژوئن قابلتوجه بوده است. برای مثال تورم خوراکیها و نوشیدنیهای غیرالکلی از ۰.۶ درصد در ژوئن به ۱.۹ درصد و تورم حملونقل از ۱.۶ درصد در ماه ژوئن به ۲.۸ درصد رسیده است. تورم بخش ارتباطات نیز از ۱.۸ درصد در ماه ژوئن به ۲.۳ درصد رسیده است.

در مقابل، سرعت افزایش قیمت در برخی دیگر از بخشها کندتر شده است. به عنوان مثال، تورم پوشاک و کفش که در ماه ژوئن معادل ۰.۵ درصد بوده، در ماه ژوئیه به منفی ۰.۹ درصد رسیده است. سرعت افزایش تورم در بخشهای آموزش، مسکنن، خدمات عمومی و بهداشت و درمان نیز نسبت به ماه ژوئن کاهش یافته است.

تعهد نوسانزا

بررسیها نشان میدهد که یکی از دلایل اصلی افزایش تورم ماهانه آرژانتین، در شرایطی که اصلاحات اقتصادی دولت میلی همچنان در مسیر مهار تورم حرکت میکند، نوسانات نرخ ارز در ماه ژوئیه است. در ماه ژوئیه، ارزش پزو در مقابل دلار، بیش از ۱۲ درصد کاهش یافت. این مساله دارای دلایل متعددی بود. نخست آنکه دولت میلی، پس از توافق اولیه ۲۰میلیارد دلاری با صندوق بینالمللی پول، محدودیتهای ارزی در آرژانتین را به صورت چشمگیری کاهش داد.

در شرایطی که ذخایر بانک مرکزی این کشور به منظور کنترل نرخ ارز، به صورت قابلتوجهی کاهش یافته بود، کاهش کنترلهای ارزی میتوانست از میزان بحران منابع بانک مرکزی بکاهد. با این حال یکی از تعهدات آرژانتین در جریان توافق با صندوق بینالمللی پول، افزایش ذخایر بینالمللی آرژانتین بود.

در چنین شرایطی بانک مرکزی به در جریان جمعآوری دلار، پزو به بازار تزریق کرد و همین مساله موجب افزایش قیمت دلار در آرژانتین شد. به طوری که در آخرین روز ماه ژوئیه قیمت هر دلار آمریکا به ۱۳۷۱ پزو رسید که به سقف کریدور تعیین شده توسط بانک مرکزی آرژانتین بسیار نزدیک بود. پیش از این بانک مرکزی آرژانتین اعلام کرده بود که در شرایطی که قیمت هر دلار به ۱۴۰۰ پزو برسد، از طریق نرخ بهره در بازار مداخله خواهد کرد.

نگاه به سرعت تغییرات تورم ماهانه در آرژانتین نیز نشان میدهد که قیمت خوراکیها و نوشیدنیها که بیش از سایر اقلام، تحتتاثیر نوسانات ارز قرار گرفتهاند.

با این حال بررسی تحولات نرخ ارز از ابتدای ماه اوت تاکنون نشان میدهد که قیمت دلار روند نزولی را طی کرده و در روز گذشته قیمت در دلار آمریکا به ۱۲۹۹ پزو رسیده است.

تبعات از بین رفتن شکاف ارزی

میتوان گفت که اصلاحات خاویر میلی در آرژانتین توانستهاند ثبات را به بازار پرآشوب ارزهای خارجی بازگردانند و تحسین سرمایهگذاران را به دنبال داشته باشند. با این حال، این تغییرات ریشهای باعث شده تا موجی از ورشکستگی شرکتها به وجود بیاید.

برای شرکتهایی که درآمدشان به پزو است، هزینههای استقراض محلی به شدت بالا رفته است. پس از لغو اغلب محدودیتهای ارزی توسط خاویر میلی، بسیاری از شرکتهای خصوصی با جریان نقدینگی محدود و بدهیهای سنگین دست و پنجه نرم میکنند.

قبل از روی کار آمدن خاویر میلی، شرکتهای آرژانتینی از یک ترفند مالی خاص استفاده میکردند. به جای اینکه به پول محلی خودشان (پزو) وام بگیرند، که ارزشش به سرعت پایین میآمد، اوراقی منتشر میکردند که به دلار آمریکا مرتبط بود.

از آنجا که سرمایهگذاران میدانستند که ارزش پزو مدام در حال کاهش است، با خرید این اوراق، پول خود را به ارزش دلار حفظ میکردند. این استراتژی برای آنها مانند یک بیمه در برابر تورم بود.

برای شرکتها، این کار یک مزیت بزرگ داشت. از آنجا که سرمایهگذاران برای محافظت از سرمایه خود حاضر به پرداخت پول بودند، شرکتها میتوانستند وامهایی با نرخ بهره بسیار پایین یا حتی منفی بگیرند. به عبارت دیگر، پول را از سرمایهگذاران میگرفتند و در آینده مبلغی کمتر از آنچه دریافت کرده بودند، به آنها پس میدادند. این استراتژی برای شرکتها بسیار سودآور بود.

حالا با روی کار آمدن میلی و حذف کنترلهای ارزی، این ترفند دیگر کار نمیکند. شکاف بین نرخ دلار رسمی و بازار آزاد از بین رفته و سرمایهگذاران دیگر نیازی به خرید این اوراق برای محافظت از سرمایه خود ندارند. در نتیجه، این ابزار مالی از کار افتاده و شرکتهایی که به آن وابسته بودند، برای تامین مالی خود به مشکل خوردهاند و ورشکسته میشوند.

بسیاری از این شرکتها، پس از اینکه رئیسجمهور میلی بیشتر کنترلهای ارزی را برای افراد لغو کرد، با جریان نقدینگی محدود و بدهیهای سنگین دستوپنجه نرم میکنند.

امسال، بیش از شش شرکت، از جمله شرکت خدماتی Grupo Albanesi، یا ورشکسته شدهاند یا وارد مذاکرات بدهی شدهاند. سیاستهای ارزی میلی آنها را در حالی غافلگیر کرد که از قبل در وضعیت مالی ضعیفی قرار داشتند. به گفته اسکیئل فرناندز، رئیس تحقیقات اعتباری و سهام در Balanz Capital، این فشارها ادامه خواهد داشت و بخشهایی مانند کشاورزی، انرژی و تولید از همین حالا نشانههایی از فشار مالی را نشان میدهند.

فرناندز میگوید: «اگر آرژانتین میخواهد از مشکلات کلان اقتصادی عبور کند، باید نوعی «تخریب خلاقانه» در سطح خرد اتفاق بیفتد. در نهایت، تغییرات رژیم سیاسی همواره برندهها و بازندگانی دارد.»

دلیل اصلی افزایش ورشکستگیها، یک استراتژی مالی است که دیگر کارآیی ندارد. قبل از میلی، شرکتها از کنترلهای ارزی استفاده میکردند و با انتشار اوراق قرضه دلاری که به پول محلی تسویه میشدند (معروف به اوراق مرتبط با دلار)، وام میگرفتند. به این ترتیب، بسیاری از آنها توانستند با نرخهای بهره منفی سرمایه جذب کنند؛ زیرا سرمایهگذاران به دنبال محافظت از خود در برابر تورم سرسامآور و کاهش ارزش پول بودند.

از زمانی که این رهبر لیبرتارین قدرت را به دست گرفته، شکاف بین نرخ رسمی و نرخ موازی ارز کم شده و علاقه سرمایهگذاران به این ابزارهای بدهی کاهش یافته است. این وضعیت شرکتها را مجبور میکند هزینههای استقراض بیشتری را بپذیرند. این واقعیت جدید، بسیاری از آنها را به مرز ورشکستگی کشانده و باعث شده کسبوکارها یا شرایط پرداخت بدهیهای آتی خود را دوباره مذاکره کنند یا از سهامداران برای جلوگیری از ورشکستگی درخواست سرمایه جدید کنند.