«دنیایاقتصاد» بازارها را بررسی میکند

ضعف محرکها در بازار سرمایه

بازار داخلی

اعتماد به بورس بازمیگردد؟

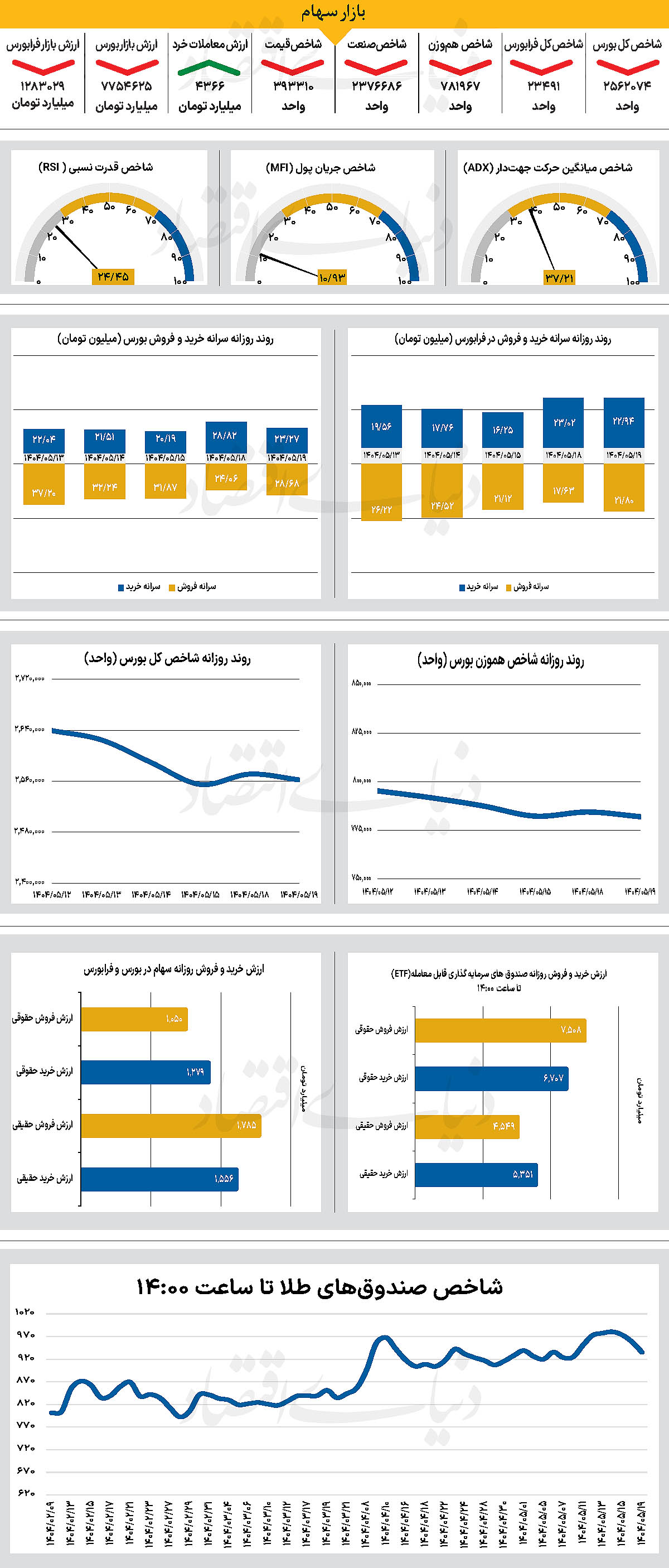

پس از باز شدن بازار در روز یکشنبه، نماگرهای اصلی بازار مجددا وارد محدوده قرمز شدند. در روز شنبه پس از 11 روز سقوط متوالی، شاخص کل بورس وارد محدوده مثبت شد و امیدهایی برای بازپسگیری کانالهای از دسترفته ایجاد کرد. اما پس از گذشت تنها یکروز، شاخص کل بورس که روز گذشته در سطح ۲میلیون و 571 هزار واحدی بازگشایی شده بود، با پایان روز معاملاتی گذشته، در سطح ۲میلیون و 562 هزار واحد ایستاد. از سوی دیگر، شاخص کل هموزن نیزتا پایان معاملات روز یکشنبه به سطح 781 هزار و 967واحد رسید. شاخص کل فرابورس نیز با کاهش 34 واحدی، در سطح 23 هزار و 491واحد متوقف شد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی ۴هزار و ۳۶۶میلیارد تومان بوده است که افزایش 9 درصدی نسبت به روز قبل از آن را نشان میدهد. با این حال، در روز گذشته، 315میلیارد پول حقیقی از بازار خارج شد.

روز گذشته بازار سهام در فضایی آغاز شد که ابتدا نشانههایی از بهبود و خوشبینی داشت، اما این روند کوتاهمدت به دلیل تداوم خروج سرمایه و فشار عرضه بهسرعت متوقف و شاخص دوباره وارد محدوده منفی شد. تحلیلگران معتقدند که وضعیت کنونی بیش از هر چیز نتیجه ترکیب رکود معاملات، ضعف محرکهای بنیادی و بیاعتمادی سرمایهگذاران است. این سه عامل موجب شده تا انتظارات صعودی پایدار شکل نگیرد و جریان نقدینگی همچنان محتاطانه عمل کند. هرچند زمزمههایی از تحولات سیاسی و تغییر سیاستهای اقتصادی شنیده میشود، اما بازار همچنان در انتظار محرکهای جدی و قابل اتکا برای تغییر فاز است.

بازار خارجی

دادههای تورمی زیر ذرهبین

به نقل از پایگاه خبری kitco، بازار سهام آمریکا پس از چند ماه رشد مداوم و ثبت رکوردهای تازه، اکنون در آستانه یک آزمون مهم قرار دارد. آزمونی که نتیجه آن میتواند مسیر کوتاهمدت والاستریت را تعیین کند. شاخص S&P 500 که امسال بیش از ۷درصد رشد کرده و تنها حدود یک درصد با بالاترین رکورد تاریخی خود فاصله دارد، در هفتههای اخیر با امید به کاهش نرخ بهره و فروکش کردن نگرانیها از رکود، جهش قابلتوجهی را تجربه کرده است، اما انتشار آمار تازه شاخص قیمت مصرفکننده (CPI) در هفته پیش رو، میتواند این روند را به چالش بکشد. بسیاری از تحلیلگران موسسات مالی بزرگ مانند دویچه بانک و مورگان استنلی هشدار میدهند که پس از چهار ماه صعود تقریبا بیوقفه، ارزشگذاری سهام به سطوح بالایی رسیده که از میانگین تاریخی فاصله زیادی دارد. همزمان، نگرانیها از تاثیر تعرفههای تجاری جدید دولت ترامپ بر قیمت کالاها و فشار تورمی رو به افزایش است.

این هفته تعرفههای تازهای بر واردات از دهها کشور اعمال شد که میانگین تعرفه واردات آمریکا را به بالاترین سطح در یک قرن رسانده است و ترامپ همچنین از برنامههایی برای وضع تعرفه بر تراشههای نیمههادی و داروهای وارداتی خبر داده است. این اقدامات در کنار تهدید افزایش تعرفه بر کالاهای چینی، عدم قطعیت را در فضای سرمایهگذاری افزایش داده است. با این وجود، بازار تاکنون تاثیر بالقوه منفی این سیاستها را تا حد زیادی نادیده گرفته و بیشتر بر کاهش نرخ بهره متمرکز شده است. بر اساس نظرسنجی رویترز، تورم سالانه ماه ژوئیه احتمالا 2.8درصد خواهد بود، اما اگر رقم واقعی بالاتر از این پیشبینی باشد، ممکن است فدرالرزرو در تصمیم خود برای کاهش نرخها محتاطتر عمل کند. در حال حاضر، معاملهگران بیش از ۹۰ درصد احتمال میدهند که در نشست سپتامبر کاهش نرخ انجام شود و حتی دو نوبت کاهش تا پایان سال نیز محتمل است.

با این حال، کارشناسانی چون دومینیک پاپالاردو از مورنینگاستار تاکید میکنند که در لایههای زیرین رکوردهای قیمتی، نگرانیهای زیادی وجود دارد و هر شوک تورمی یا اقتصادی میتواند تبدیل به جرقه اصلاح قیمتها شود. در این میان، برخی تحلیلگران مانند مایکل ویلسون از مورگان استنلی با وجود هشدار نسبت به اصلاح کوتاهمدت، همچنان دیدگاه صعودی در افق ۱۲ ماهه دارند و کاهشهای احتمالی را فرصتی برای خرید میدانند. به طور کلی، ترکیب ارزشگذاری بالای سهام، فصل آماری ضعیف، ریسکهای تجاری و دادههای تورمی حساس، شرایطی ایجاد کرده که ممکن است والاستریت را وارد دورهای از نوسان و احتیاط کند، هرچند مسیر نهایی بازار بیش از هر چیز به نتیجه گزارش تورم این هفته و واکنش فدرالرزرو وابسته خواهد بود.