«دنیای اقتصاد» بازارها را بررسی میکند

رشد شاخص در غیاب پول حقیقی ها

بازار داخلی

بازار سهام در مسیر بازگشت محتاطانه

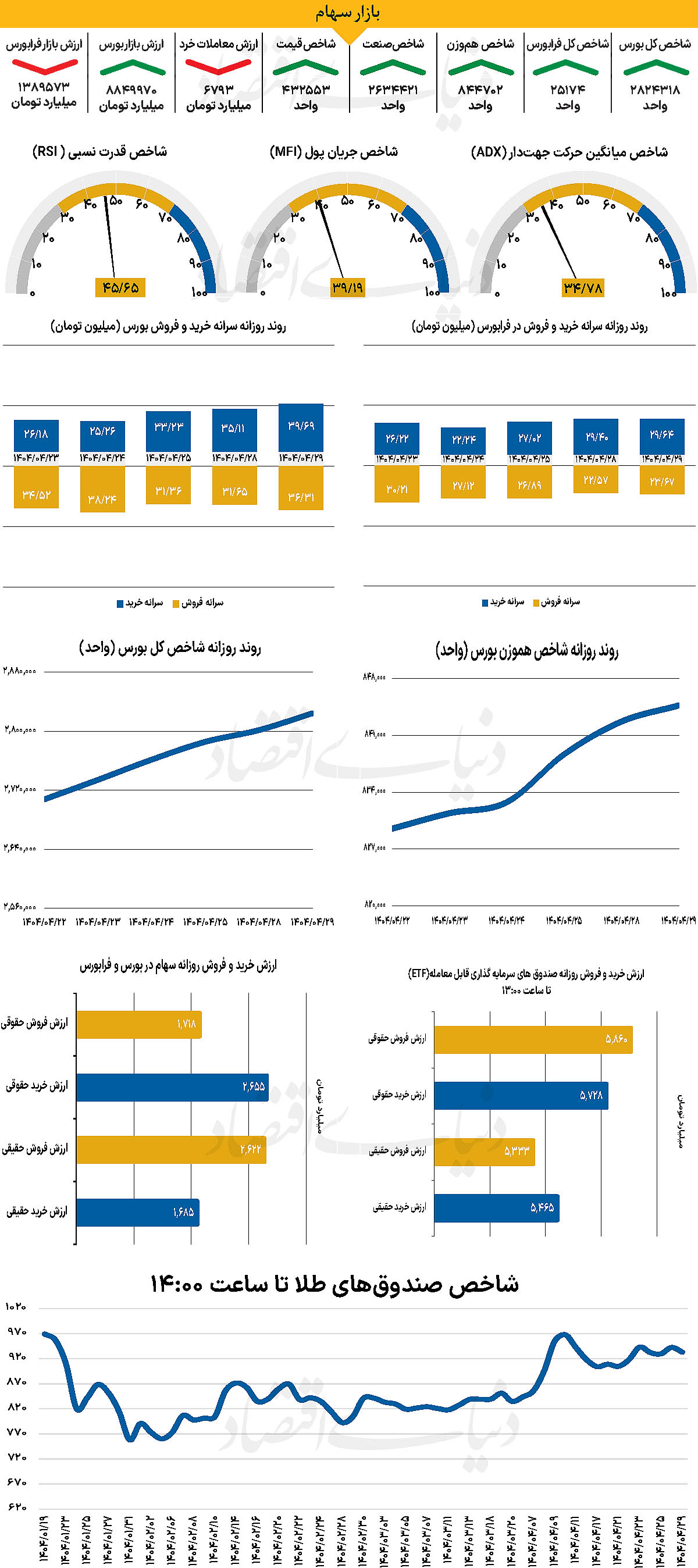

در دومین روز معاملاتی هفته، شاخص کل با رشد 22 هزار واحدی، به مسیر خود در کانال 2.8 میلیون واحدی ادامه داد. نماگر اصلی بازار با جهش 0.81 درصدی، به سطح 2 میلیون و 824 هزار واحدی رسید. این هفتمین روز متوالی سبزپوشی شاخص کل بوده است. در همین حال، شاخص هموزن نیز از این روند صعودی پیروی کرده و با افزایش 0.24 درصدی، چهارمین روز رشد متوالی را ثبت کرد و در محدوده 844هزار و 701 روز خود را به پایان رساند.

علاوه بر این، شاخص فرابورس با رشد 0.27 درصدی، در محدوده 25 هزار و 174 روزکاری خود را تمام کرد. بررسیهای «دنیای اقتصاد» حاکی از آن است که ارزش معاملات خرد سهام، حق تقدم و صندوقهای سهامی با رشد 29 درصدی، به 6هزار و 793 میلیارد تومان رسید. همچنین در جریان معاملات روز گذشته، 1058 میلیارد تومان پول حقیقی از بازار خارج شد. بازار سهام روز گذشته در شرایط مثبتی به کار خود پایان داد و با حضور 56 درصدی نمادها در محدوده مثبت، ارزش معاملات به حدود ۷ هزار میلیارد تومان رسید. این رشد عمدتا به دلیل گزارشهای مثبت از شرکتهای صنایع سیمان، نیروگاهی و دارویی بود که به جذب توجه سرمایهگذاران کمک کرد.

این گزارشها باعث شد تا برخی نمادها تا پایان روز در صف خرید باقی بمانند. البته این بازگشت، برخلاف آنچه که شاخصها نشان میدهند، برای بسیاری از سرمایهگذاران چندان ملموس نیست. چرا که بیشتر افراد که قبل از جنگ وارد بازار شده بودند، همچنان اثرات منفی آن را در پرتفوهای خود مشاهده میکنند. در حالی که بازار سهام امروز شاهد بازگشت نسبی بود، صندوقهای سهامی به ویژه صندوقهای اهرمی نتوانستند عملکرد مناسبی ارائه دهند. در واقع، این صندوقها به مراتب ضعیفتر از سهام عمل کردهاند و بازگشتهای اندک از بازار نتوانسته است رضایت سرمایهگذاران را جلب کند.

پیش از شروع بحران، درصد بالایی از سبد سرمایهگذاریها به این صندوقها تخصیص داده شده بود و همین امر باعث شده است که حس کلی بازار همچنان منفی به نظر برسد. همچنین نمادهایی مانند خساپا که حجم معاملات بالایی دارند، بیشتر در مسیر منفی حرکت کرده و با وجود افزایش شاخصها، در بازگشتهای اخیر کمتر بهبود یافتهاند. رکود اقتصادی در کشور به نقطه بحرانی خود رسیده است. گزارشهای منتشر شده، به ویژه شامخ، نشاندهنده عمق بیشتر این رکود است. این رکود به حدی شدید شده که حتی تقاضا برای ارز در بازار آزاد، خصوصا ارز حواله، بهشدت کاهش یافته است. در کنار این، نگهداری نقدینگی به صورت احتیاطی از سوی مردم باعث شده تا نرخ بهره، به ویژه در کوتاهمدت، کاهش یابد. این شرایط رکودی توانسته است بهطور موقت نرخ دلار و طلا را در سطح پایینتری حفظ کند، اما در مجموع این رکود در تمامی بخشها قابل مشاهده است و به نظر میرسد که تشدید خواهد شد.

بازار خارجی

نشست اروپا مورد توجه بازارها

در منطقه یورو، نگاهها به نشست سیاستگذاری بانک مرکزی اروپا در روز پنجشنبه دوخته شده است. در نشست ماه ژوئن، این نهاد تصمیم گرفت نرخ بهره را ۲۵ واحد پایه کاهش دهد و نرخ بهره سپرده را به ۲درصد برساند. با این حال، در کنفرانس خبری پس از تصمیم، کریستین لاگارد، رئیس بانک، تاکید کرد که مسیر فعلی نرخ بهره در موقعیت مناسبی قرار دارد. چند روز پس از این نشست نیز گزارش رویترز نشان داد که در جلسه سیاستگذاری، اجماع گستردهای میان اعضا برای عدم اقدام در ماه ژوئیه وجود داشته و حتی برخی از اعضا خواهان دورهای طولانیتر از وقفه در کاهش نرخها بودند. از آن زمان تاکنون، دادههای رشد اقتصادی حاکی از رشد فراتر از انتظار در سهماهه نخست سال بودهاند و خردهفروشی در ماه آوریل شتاب گرفته است.

از سوی دیگر، نرخ تورم کلی به سطح هدف ۲درصدی بانک مرکزی رسیده و تورم هسته نیز در سطح نسبتا ثابت 2.4درصد باقی مانده است. مجموعهای از دادهها که همگی تقویتکننده این دیدگاه هستند که بانک مرکزی فعلاً برای کاهش نرخهای بیشتر عجلهای نخواهد داشت. مطابق با قیمتگذاری بازارهای پولی، سرمایهگذاران تنها یک کاهش نرخ دیگر به میزان یکچهارم درصد را تا پایان این چرخه انبساطی پیشبینی میکنند. کاهشی که بهطور کامل برای نشست دسامبر در نظر گرفته شده است. با این حال، حتی اگر بانک مرکزی این هفته نرخها را بدون تغییر باقی بگذارد، تهدید ترامپ به اعمال تعرفه ۳۰درصدی بر کالاهای اروپایی میتواند معادلات سیاستگذاری را پیچیده کند. اگر لاگارد در نشست خبری این هفته لحنی محتاطانهتر در قبال چشمانداز تجاری در پیش گیرد و نگرانی بیشتری نسبت به تنشهای تجاری نشان دهد این امکان وجود دارد که سرمایهگذاران زمانبندی کاهش بعدی نرخ بهره را جلوتر بیاورند.

امری که میتواند فشار نزولی تازهای بر یورو وارد کند. در همین حال، اگر دادههای اولیه PMI ماه ژوئیه که پیش از تصمیمگیری بانک مرکزی منتشر میشوند، ناامیدکننده باشند، ممکن است معاملهگران حتی پیش از اعلام تصمیم رسمی نیز بر حجم شرطبندیهای خود روی کاهش نرخ بهره بیفزایند. در همین حال، اگر دادههای اولیه PMI ماه ژوئیه که پیش از تصمیمگیری بانک مرکزی منتشر میشوند، ناامیدکننده باشند، ممکن است معاملهگران حتی پیش از اعلام تصمیم رسمی نیز بر حجم شرطبندیهای خود روی کاهش نرخ بهره بیفزایند.