«دنیایاقتصاد» بازارها را بررسی میکند

همگرایی شاخصها در مسیر مثبت

بازار داخلی

نشانه بازگشت اعتماد به بورس؟

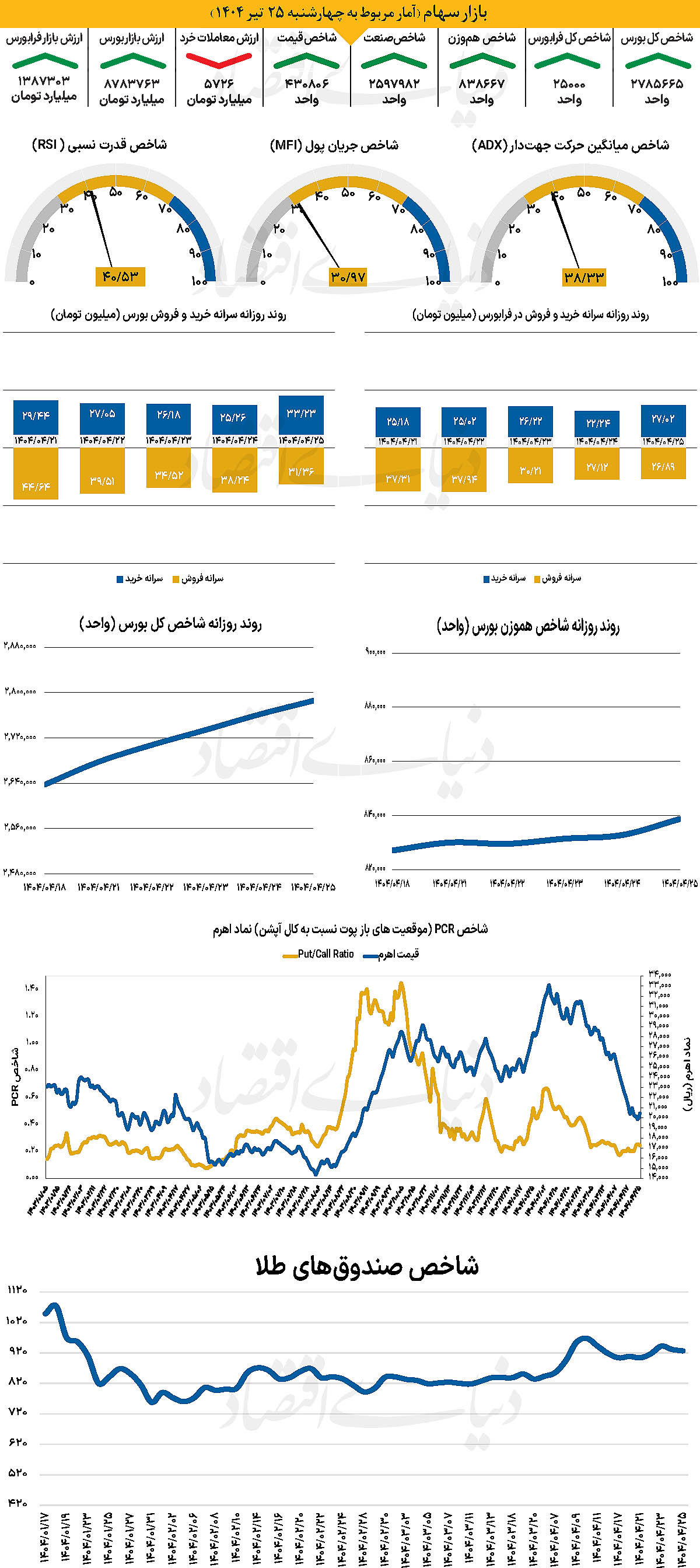

در آغاز هفته معاملاتی گذشته، شاخصهای اصلی بازار سرمایه به روند نزولی خود پایان دادند. شاخص کل بورس که در سطح ۲ میلیون و ۶۳۷هزار واحدی بازگشایی شده بود، در روز یکشنبه موفق به بازپسگیری کانال 2.7میلیونی شد. این روند مثبت ادامه یافت و با پایان معاملات چهارشنبه، شاخص مذکور در کانال ۲میلیون و ۷۸۵ هزار واحد به کار خود پایان داد و به یکقدمی بازپسگیری کانال 2.8میلیونی رسید.

این نخستینبار از هفته منتهی به ۱۹دیماه سال گذشته است که دماسنج اصلی بازار، یک هفته معاملاتی کامل را در محدوده سبز سپری کرده است. از سوی دیگر، شاخص کل هموزن نیز تا پایان معاملات چهارشنبه به سطح ۸۳۸ هزار و ۶۶۷ واحد رسید. با به صدا درآمدن زنگ پایان معاملات، شاخص کل فرابورس نیز به سطح ۲۵ هزار واحد رسید. بررسیهای «دنیای اقتصاد» نشان میدهد میانگین روزانه ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی طی هفته گذشته ۶ هزار و ۶۴۸ میلیارد تومان بوده است که افزایش ۱۵ درصدی نسبت به هفته پیشین را ثبت کرده است. با این حال، در آخرین روز معاملاتی هفته گذشته، پس از ۱۸ روز متوالی خروج پول، بازار سرمایه با ورود 81 میلیارد تومان پول حقیقی مواجه شد.

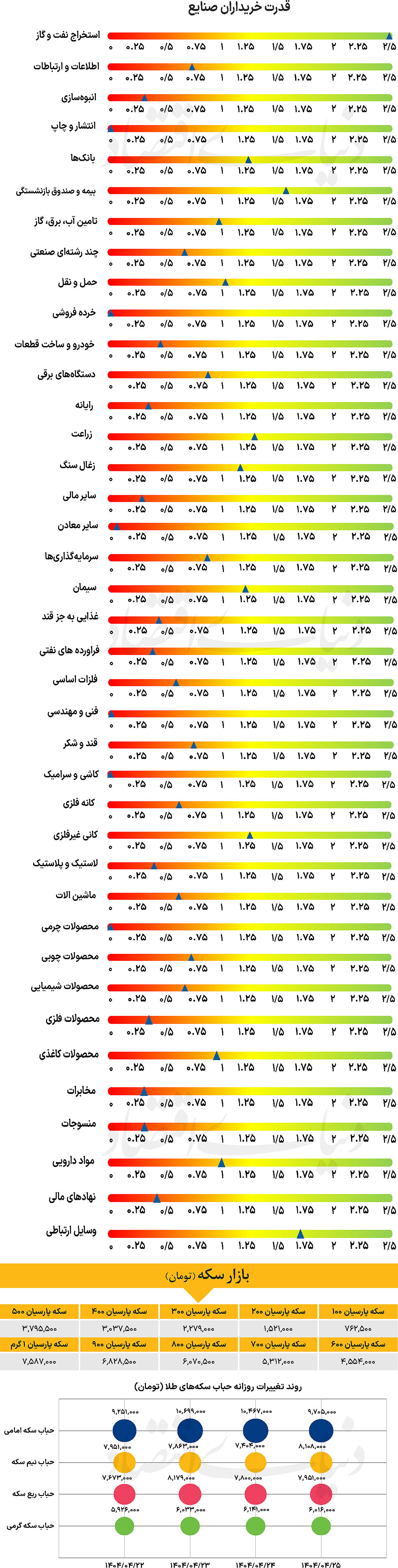

این در حالی است که در مجموع هفته، بیش از ۴ همت پول حقیقی از بازار سرمایه خارج شده است. در هفته گذشته، بازار سرمایه ایران در فضایی آرام اما رو به رشد حرکت کرد؛ روندی که اگرچه پرشتاب نبود، اما نشانهای از تعادل نسبی میان عرضه و تقاضا بهشمار میرفت. به نظر میرسد فعالان بازار پس از نوسانات اخیر، چشماندازهای میانمدت را دنبال میکنند. به عقیده کارشناسان، این رفتار نشان میدهد که سرمایهگذاران خرد با نگاهی دقیقتر به تجربههای گذشته، نگاه کوتاهمدت را کمتر پیگیری میکنند. در این میان، صنایع پایهمحور نظیر پتروشیمی و فلزات اساسی از پشتیبانی نسبی برخوردارند، چراکه دورنمای صادراتی آنها با توجه به تثبیت ارزش دلار و تقاضای جهانی، همچنان جذاب باقی مانده است.

همچنین بررسیها نشان میدهد موج جدیدی از توجه به «سهامهای کوچک و متوسط» آغاز شده که ناشی از تمایل سهامداران به شناسایی ارزشهای نهفته و پتانسیل رشد در بخشهایی است که پیشتر کمتر دیده شده بودند. این موضوع به رشد نسبی شرکتهای زیرمجموعه صنایع تکمیلی و تخصصی کمک کرده است که میتواند در میانمدت به پایداری بازار یاری رساند. در مجموع، چشمانداز تصمیمات پولی، وضعیت بودجه کشور و همچنین تحولات سیاسی- اقتصادی در داخل و مسائل امنیتی در خاورمیانه، همچنان از جمله ریسکهایی هستند که نمیتوان آنها را نادیده گرفت. تا زمانی که این عوامل بهطور چشمگیری کاهش نیابند، نمیتوان انتظار رشد پایدار در فضای عمومی بازار سرمایه را داشت.

بازار خارجی

رکوردشکنی در لندن و نوسان در توکیو

بازارهای مالی جهانی هفتهای نسبتا آرام را پشت سر گذاشتند. بازار سرمایه ایالاتمتحده با ادامه رشد متوالی، به رکورد جدیدی رسید؛ بورس لندن اوج تاریخی خود را ثبت کرد؛ و بازار ژاپن با نوسان و فشارهای سیاسی همراه شد. شاخص S&P500 در هفته منتهی به ۱۸ ژوئیه، با رشد حدود 0.6 درصدی، رکورد تاریخی جدیدی را در به ثبت رساند. این سومین هفته متوالی رشد این شاخص بود و نشان از ادامه خوشبینی سرمایهگذاران نسبت به عملکرد شرکتها در فصل درآمدی داشت. با این حال، بسیاری از معاملهگران در انتظار انتشار دادههای تورمی و تصمیمات آتی فدرال رزرو، موضعی محتاطانه اتخاذ کردند.

در بورس لندن نیز شاخص FTSE 100 در طی هفته گذشته موفق شد به رکورد جدیدی دست یابد. به عقیده تحلیلگران، تقویت چشمانداز اقتصادی بریتانیا، رشد ارزش پوند و افزایش سرمایهگذاری خارجی از مهمترین عوامل این روند صعودی بودند. علاوه بر آن، تحلیلها حاکی از احتمال کاهش نرخ بهره در نشست آینده بانک مرکزی انگلستان است. موضوعی که بازار را بیش از پیش خوشبین کرده است. در شرق آسیا، شاخص Nikkei225 پس از هفتهای نوسانی، در روز ۱۷ ژوئیه با حدود 0.3 درصد کاهش، به سطح 39هزار و 910 واحد بازگشت. با وجود آنکه شاخص همچنان در نزدیکی بالاترین سطح تاریخی خود باقی مانده، اما فشارهای سیاسی ناشی از انتخابات مجلس سنا در ژاپن و ابهام درباره تغییرات در سیاستهای پولی، سبب احتیاط در میان معاملهگران شد. همچنین کاهش جزئی تورم مصرفکننده، بانک مرکزی ژاپن را در وضعیت پیچیدهتری برای تصمیمگیری قرار داده است. در مجموع، بازارهای جهانی هفتهای راکد اما پر از سیگنالهای پنهان را تجربه کردند. جهتگیری سرمایهگذاران در هفتههای آینده بیش از هر چیز به دادههای اقتصادی کلیدی، سیاستهای پولی بانکهای مرکزی و تحولات سیاسی وابسته خواهد بود.