«دنیایاقتصاد» بازارها را بررسی میکند

اعتماد به بورس بازمیگردد؟

بازار داخلی

بورس در برزخ ابهام

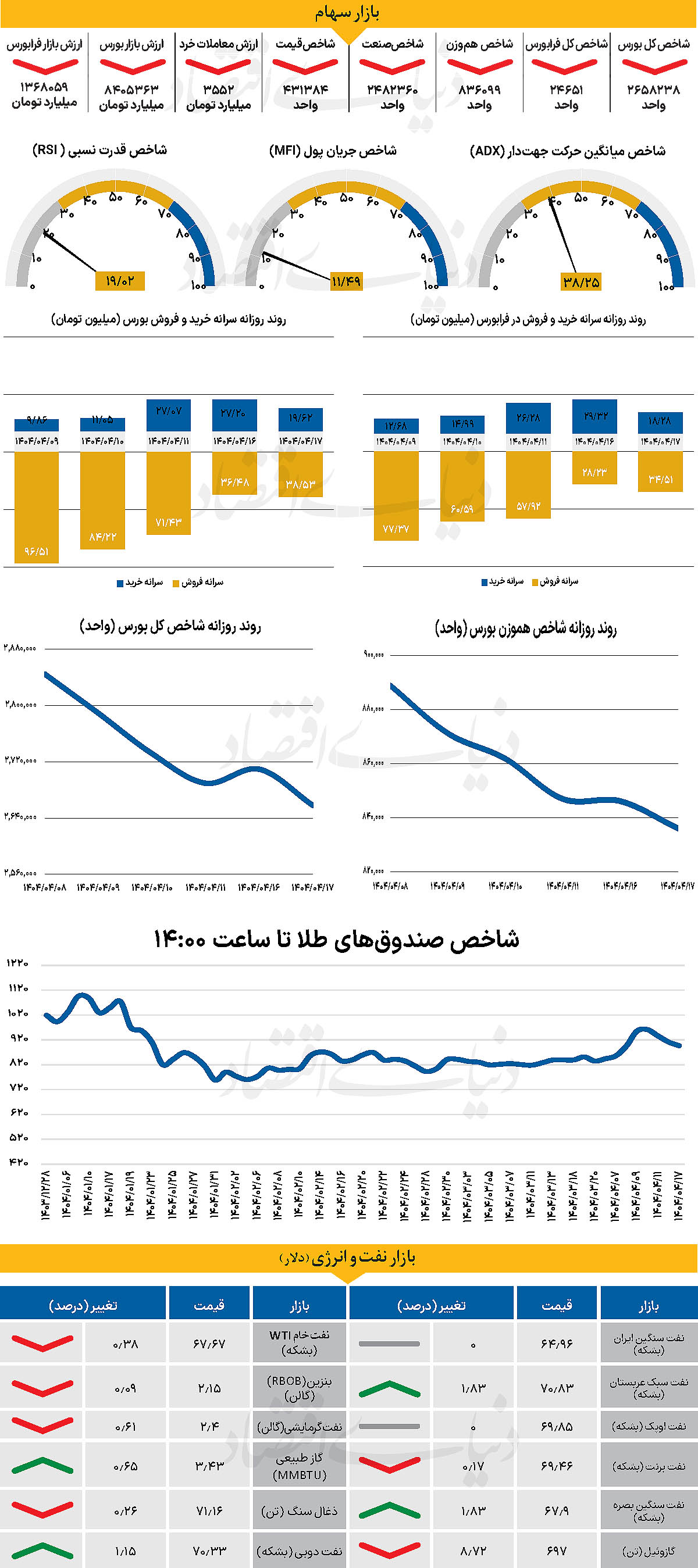

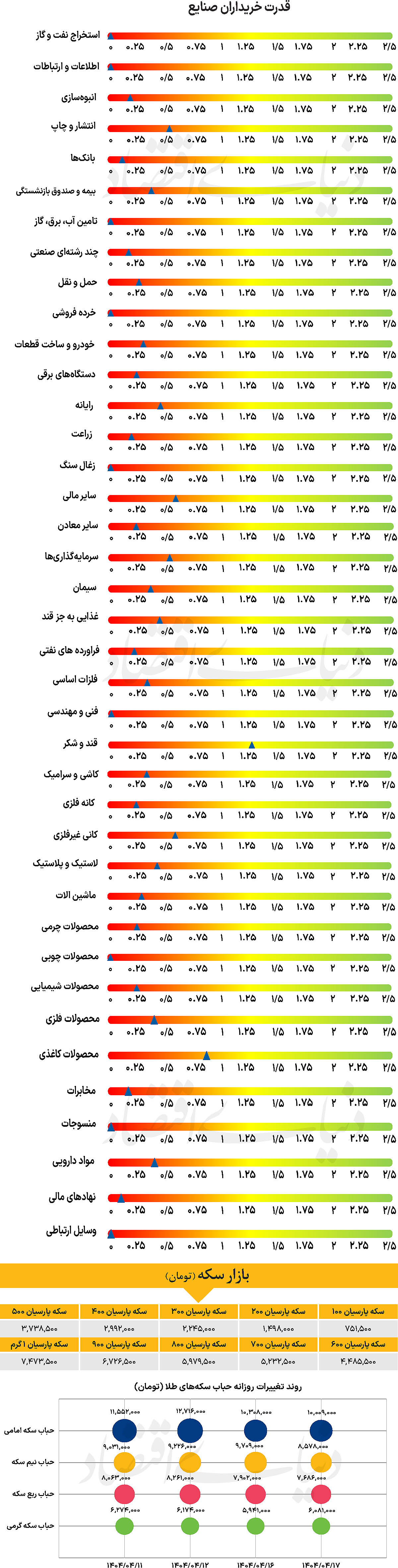

پس از آغاز معاملات بازار در روز دوشنبه، نماگرهای اصلی بازار به حرکت خود در محدوده قرمز ادامه دادند. در روز دوشنبه اما شاخص کل بورس وارد محدوده مثبت شد و امیدهایی برای بازپسگیری کانالهای از دسترفته ایجاد کرد. شاخص کل بورس که روز گذشته در سطح ۲ میلیون و 709هزار واحدی بازگشایی شده بود، با پایان روز معاملاتی گذشته، دوباره کانال 2.7میلیونی را از دست داد و در سطح ۲میلیون و 658هزار واحد ایستاد. از سوی دیگر، شاخص کل هموزن نیز که حرکت خود را بدون توقف در محدوده قرمز دنبال میکرد، تا پایان معاملات روز سهشنبه به سطح 836هزار و 99 واحد رسید. پارامتر یادشده طی 7روز معاملاتی پس از بازگشایی بازار، بیش از 87 هزار واحد کاهش را به ثبت رسانده است. شاخص کل فرابورس نیز با کاهش 213 واحدی، در سطح ۲۴ هزار و 651 واحد متوقف شد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی ۳ هزار و ۵۵۲ میلیارد تومان بوده است که افت ۵۴ درصدی نسبت به روز قبل از آن را نشان میدهد. با این حال، در روز گذشته، بیش از 700 میلیارد پول حقیقی از بازار خارج شد. در مجموع نیز طی 13 روز معاملاتی اخیر، حدود 36 همت پول حقیقی از بازار سرمایه خارج شده است.

بازار سرمایه روز گذشته را در فضایی سرشار از سردرگمی، بیاعتمادی و فشار فروش پشت سر گذاشت؛ فضایی که ناشی از نبود چشمانداز روشن سیاسی و تردید فعالان بازار نسبت به آینده است. با وجود امیدواریهایی مبنی بر آغاز مذاکرات و انتشار برخی اخبار مثبت، بازار هیچ واکنشی نشان نداد؛ به عقیده کارشناسان، سرمایهگذاران نسبت به وعدههای سیاسی بیاعتماد شدهاند. از سوی دیگر، فشار فروش ناشی از معاملات اعتباری و ضعف در نقدینگی، باعث کاهش حجم معاملات و غیبت خریداران شده است. در چنین شرایطی، حمایتهای مقطعی نمیتواند راهگشا باشد و تنها اصلاحات عمیق و تصمیمات واقعی میتواند بازار را نجات دهد. تحلیلها نشان میدهند سه سناریو محتمل برای آینده بازار وجود دارد: اول، تشدید تنش و بحران؛ دوم، ادامه وضعیت بلاتکلیف و پرتنش بدون مذاکره؛ و سوم، حرکت به سوی ثبات و گفتوگوهای موثر. در دو سناریوی نخست، بازار ظرفیت رشد ندارد، اما اگر سناریوی سوم محقق شود، میتوان به بازگشت اعتماد و شروع دورهای از رشد امیدوار بود. از منظر بنیادی، بازار اکنون در جایگاه کمنظیری از نظر ارزندگی ایستاده است؛ نسبتهای P/E پایین، قیمتهای جذاب، و گزارشهای سهماههای که بزودی منتشر میشوند، همگی پتانسیل ایجاد یک موج مثبت را دارند، اما بدون آرامش سیاسی و چشمانداز روشن، این پتانسیلها بالفعل نخواهند شد. به عقیده فعالان بازار، فضای عمومی بازار سرمایه اکنون در آستانه یک نقطه عطف قرار دارد؛ جایی که یا با تصمیمهای درست میتواند به رشد بازگردد، یا در رکود فرسایشی گرفتار شود.

بازار خارجی

نگاه بازارها به دادههای اقتصادی

بازارهای سهام آمریکا میتوانند با عدم قطعیت تعرفههای تجاری کنار بیایند که این موضوع خبر خوبی برای داراییهای پرریسک محسوب میشود و نشان میدهد که علاقهمندی فعلی به سهام بینالمللی و بازارهای نوظهور ادامه دارد. در بازار فارکس نیز به نظر میرسد که سرمایهگذاران بیشتر بر تاثیرات کلان این اقدامات تمرکز دارند تا خود اقدامات. بانک مرکزی استرالیا در روز سهشنبه با تصمیمی غافلگیرکننده نرخ بهره را در سطح 3.85درصد ثابت نگه داشت. تورم بیشتر از حد مطلوب باقی مانده و بازار کار همچنان فشرده است. نرخ برابری دلار استرالیا به دلار آمریکا (AUDUSD) رشد خوبی را تجربه کرد و بازده اوراق با سررسید کوتاه مدت نیز ۱۵ نقطه پایه افزایش یافت.

عوامل کلان مهمترین محرک بازار فارکس باقی خواهند ماند. برای روز سهشنبه داده مهم اقتصاد آمریکا، شاخص خوشبینی کسبوکارهای کوچک (NFIB) است. این شاخص بین خوشبینی دوران انتخاب مجدد ترامپ و ناامیدی حاصل از تعرفهها قرار دارد و احتمالاً با روایت رشد ضعیف اقتصادی حدود یکدرصد در آمریکا همخوانی دارد. شاخص دلار بالای سطح 96.50 تثبیت شده است.

داده مهم بعدی که میتواند بر این روند تاثیرگذار باشد، انتشار گزارش شاخص قیمت مصرفکننده ماه ژوئن است که انتظار میرود نشاندهنده آغاز فشارهای صعودی در قیمتها باشد. گزارشهایی منتشر شده که نشان میدهد اتحادیه اروپا ممکن است در نهایت بتواند یک توافق تجاری مناسب با ایالات متحده به دست آورد. قدرت چانهزنی اتحادیه اروپا به عنوان جامعهای با ۴۵۰ میلیون مصرفکننده منجر به این شده که احتمال حفظ تعرفه پایه ۱۰درصد آمریکا بر واردات از اتحادیه اروپا وجود داشته باشد.