وضعیت حسابهای مازاد اشخاص در ایران بررسی شد؛

خطتولید حسابهای مازاد

میانگین حساب بانکی برای هر فرد بالغ معمولا بین 0.5 تا ۲ حساب است اما این رقم در ایران بیش از ده حساب ثبت شده است. به تازگی مقامات بانک مرکزی از طراحی درگاهی خبر دادند که به افراد امکان را میدهد تا بدون نیاز به مراجعه حضوری، برای بستن حسابهای مازاد خود اقدام کنند. با این حال کارشناسان معتقدند معضل تعداد زیاد حسابهای بانکی نیازمند راه حلی بر اساس دلیل به وجود آمدن این مشکل است.

طبق اعلام مقامات بانک مرکزی، در حال حاضر بیش از 650میلیون حساب بانکی در ایران ثبت شده است. یعنی به ازای هر فرد بالای 18 سال، 10.5 حساب بانکی در شبکه بانکی وجود دارد. این در حالی است که هر فرد برای دریافت حقوق و خریدهای روزمره خود حداکثر به دو حساب بانکی فعال نیازمند است. بررسیها نشان میدهد سرانه بالای حساب بانکی در ایران لزوما به معنی دسترسی بیشتر یا استفاده فعالتر از شبکه بانکی نیست بلکه نشاندهنده تعداد زیاد حسابهای غیرفعال و ساختار بانکی خاص است. چرا که در بسیاری از کشورها تمامی اقدامات و خدمات بانکی افراد تنها با یک حساب در شبکه بانکی قابل انجام است.چندی پیش مقامات بانک مرکزی از وجود تعداد زیاد این حسابها ابراز نگرانی کرده بودند. به گفته مسوولان اقتصادی، تعداد زیاد حسابها و کارتهای بانکی میتواند یکی از دلایل اصلی جرایم اقتصادی محسوب شود. به طوری که تعداد زیاد حسابهای بانکی، دقت نظارت بر تراکنشها را کاهش میدهد و این موضوع بستر مناسبی برای پنهان کردن تراکنشهای مجرمانه فراهم میکند.

مخاطرات تعداد زیاد حسابهای بانکی

بررسیها نشان میدهد که هر فرد حداکثر از دو یا سه حساب به طور مداوم استفاده میکند و مابقی حسابها در شبکه بانکی معمولا بلااستفاده باقی میمانند. این موضوع چالشهایی در حوزههای حقوقی، مالیاتی و پولشویی به دنبال دارد. داشتن چند حساب فعال با گردش مالی پایین یا بدون فعالیت ممکن است خود بهعنوان رفتار غیرمعمول تلقی شود. براساس قوانین، بانکها موظفاند تراکنشهایی که مشکوک به پولشویی یا فرار مالیاتی هستند را به «مرکز اطلاعات مالی» گزارش دهند. همچنین تعداد زیاد حسابهای بانکی به ازای هر فرد ممکن است موجب اختلال در اظهارنامههای مالیاتی شود و در برخی موارد جریمه به همراه داشته باشد. از مشکلات دیگر تعداد زیاد حسابهای بانکی میتوان به تسهیل فرایندهای مجرمانه اشاره کرد. مجرمان مالی گاهی از حسابهای کمکارد برای جابهجایی مبالغ اندک و پوششی استفاده میکنند؛ بنابراین بانکها مجبورند نسبت به اینگونه حسابها دقت بیشتری داشته باشند.

از طرفی، به گفته مقامات بانک مرکزی، این حسابها میتواند برای تامین مالی تروریسم استفاده شود. به طوری که برخی افراد به دلیل حس انساندوستی، حسابهای کم کارکرد خود را در اختیار دیگران، بهویژه اتباع خارجی غیرمجاز، قرار میدهند و ممکن است از این حسابها برای فعالیتهای غیرقانونی استفاده شود و تبعات حقوقی برای صاحب حساب به همراه داشته باشد.

هدفگذاری 2 ساله برای کاهش تعداد حسابها

بانک مرکزی در پاسخ به این چالشها تلاشهایی را آغاز کرده است. از سال ۱۳۹۶ به شبکه بانکی ابلاغ شده که هر فرد میتواند در هر بانک از هر نوع حساب فقط یک حساب سپرده داشته باشد. در سال ۱۴۰۲ نیز مجموع حسابهای هر شخص در کل شبکه بانکی محدود شد. با این حال، با توجه به استمرار سوءاستفادهها، بانک مرکزی برنامه تازهای برای بستن حسابهای مازاد در دستور کار قرار داده است. بر اساس این طرح، هدف بانک مرکزی آن است که ظرف دو سال آینده، شمار حسابهای بانکی فعال در کشور از ۶۵۰میلیون به حدود ۳۰۰میلیون کاهش یابد. مقامات بانک مرکزی معتقدند این اقدام علاوه بر کاهش ریسکهای قانونی، میتواند به ساماندهی بهتر شبکه بانکی و افزایش شفافیت مالی منجر شود.

طراحی درگاه ثبت درخواست حذف داوطلبانه حسابهای مازاد

در این راستا به تازگی معاون اداره مبارزه با پولشویی بانک مرکزی از طراحی درگاهی به منظور کاهش تعداد حسابهای بانکی مازاد خبر داد. به گفته علیرضا غفاری، معاون اداره مبارزه با پولشویی بانک مرکزی، درگاهی معرفی خواهد شد که به مردم امکان میدهد حسابهای سپرده مازاد خود را به صورت داوطلبانه اعلام کنند و بدون نیاز به مراجعه حضوری به بانک، درخواست بستن آنها را ثبت کنند. در این طرح، درخواست بسته شدن حساب به بانک مربوطه ارسال شده و در صورت نبود مانع، حساب بسته میشود. مانده حساب نیز به حسابی که فرد تعیین کرده است، منتقل خواهد شد.طبق گفتههای معاون اداره مبارزه با پولشویی بانک مرکزی، هدف این طرح حسابهای سپرده سرمایهگذاری مدتدار یا کوتاهمدت ویژه نیست. بلکه منظور حسابهایی است که قابلیت دریافت و پرداختهای متعددی دارند و میتوانند برای مردم آثار سوئی داشته باشند.

دلیل تعداد زیاد حسابهای بانکی چیست؟

اما آیا وجود درگاهی برای حذف داوطلبانه حسابهای بانکی مازاد میتواند در این زمینه موثر و کافی باشد؟ بر اساس اعلام مسوولان در حال حاضر هزینه وجود حسابهای مازاد بانکی تنها در طولانی شدن فرایندهای بانکی و هزینههای اداری خلاصه نمیشود بلکه پولشویی را نیز افزایش داده است. در این میان، شاید راهکار موثر و بهینه در ریشه یابی این موضوع نهفته باشد. به عقیده کارشناسان برای حل معضل تعداد زیاد حسابهای مازاد بانکی لازم است رویههای در جریان در سیستم بانکی کشور مورد ارزیابی و اصلاح قرار بگیرند. در حال حاضر افراد برای دریافت خدمات بانکی از جمله دریافت تسهیلات و یارانه و سهام عدالت و... مجبور هستند در بانک و حتی در شعبه جدید حساب جدید باز کنند. همچنین هر شرکت برای پرداخت حقوق کارکنان خود، بانکی را در نظر گرفتهاند و افراد با تغییر محل کار لازم است در بانکی جدید حسابی جدید افتتاح کنند. حتی در مواردی واریز مبلغ به حسابی نیازمند افتتاح حساب فرد واریز کننده در بانک مقصد است.

در این میان بررسی تجربه کشورها نشان میدهد، در بسیاری از کشورهای پیشرفته داشتن بیشتر از 2 حساب با کارمزد بالاتری همراه است، بنابر این افراد کمتر به افتتاح حساب سوم تمایل دارند. از طرفی یکپارچگی ارائه خدمات بانکی مطرح است. در سیستمهای بانکی که یکپارچه و هماهنگی بین بانکی زیاد است، یک حساب با یک بانک یا حتی یک کارت اعتباری میتواند بخش زیادی از نیازهای فرد را پوشش دهد و معمولا حتی حقوق افراد از هر شرکتی به هر حسابی قابل واریز است. اما در صورتی که هر بانک با سیستمی جدا از سایر بانکها فعالیت میکند و خدمات بین بانکی کمتر یکپارچه شده است، افراد مجبور هستند برای راحتی کار با شعب یا دستگاههای خاص، حساب جدید افتتاح کنند.

بر این اساس در صورتی که یکپارچگی سیستم بانکی افزایش یابد و اگر افراد بتوانند بدون داشتن حساب در بانکی از آن بانک خدمات دریافت کنند، دیگر حسابهای غیرفعال زیادی به نام افراد ثبت نخواهد شد.

ایران در صدر جهانی تعداد حسابهای بانکی

برآوردها نشان میدهد در کشورهای پیشرفته، سیستم بانکی گسترده، رقابتی و دیجیتال وجود دارد. افراد ممکن است برای نیازهای مختلف چند حساب داشته باشند. در کشورهای در حال توسعه یا کمدرآمد، ممکن است دسترسی به شبکه بانکی محدود باشد و ممکن است افراد یا تعداد حسابهای کمی داشته باشند و یا حتی حساب بانکی نداشته باشند. اما این موضوع در اقتصاد ایران نیازمند بررسی ویژه است. به عقیده کارشناسان سرانه بالای حساب بانکی در ایران نشاندهنده تعدد حسابهای غیرفعال و ساختار بانکی خاص است، و نه لزوما دسترسی بیشتر یا استفاده فعالتر از خدمات بانکی.

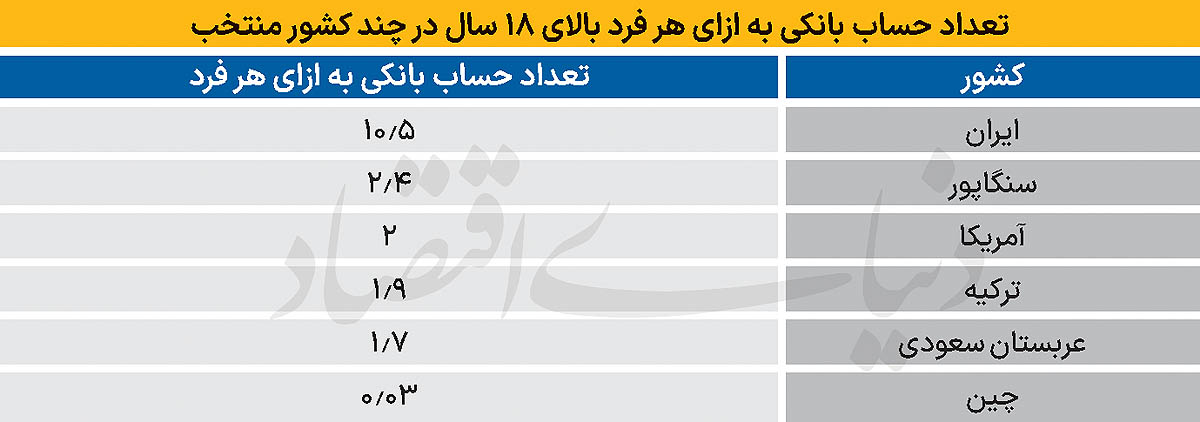

به گزارش بنکر، بر اساس آمارهای بینالمللی، ایران در زمینه تعداد حسابهای بانکی در صدر جدول جهانی قرار دارد. در حالی که ایرانیها بهطور میانگین ۱۰.۵ حساب بانکی دارند، این عدد در کشورهایی مانند آمریکا 2، عربستان سعودی 1.7، ترکیه 1.9 و سنگاپور 2.4 ثبت شده است. این رقم در لبنان، مصر، پاکستان و نیکاراگوئه، کمتر از 0.5 حساب بهازای هر نفر برآورد شده است. چین نیز با تنها 0.03 حساب در پایینترین رتبه جای دارد.