«دنیایاقتصاد» بازارها را بررسی میکند

محرک افزایش شتاب تورم آمریکا

بازار داخلی

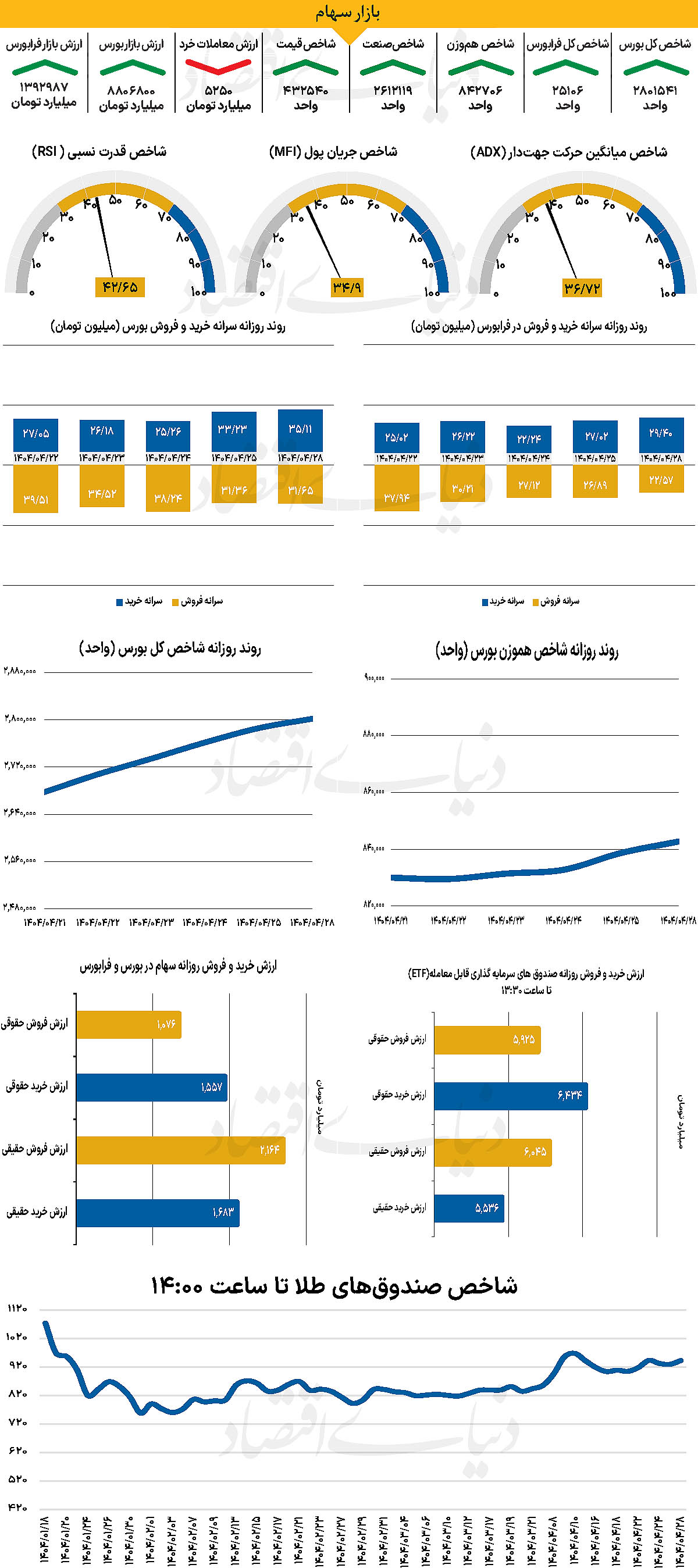

ششمین روز سبز متوالی

در نخستین روز معاملاتی هفته جاری، نماگر اصلی بازار، در محدوده مثبت حرکت کرد و با رشد 15 هزار واحدی همراه شد و توانست کانال 2.8 میلیونی را بازپس بگیرد و در سطح 2میلیون و 801 هزار واحدی قرار گرفت. این در حالی است که شاخص کل هموزن نیز به روند مثبت خود ادامه داد و با افزایش 0.48 درصدی تا 842 هزار و 706 واحد پیشروی کرد و به 4 روز سبز پوشی متوالی رسید. از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با افزایش 105 واحدی در سطح 25 هزار و 10۶ واحد ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به 5هزار و 250میلیارد تومان رسید که کاهش 8درصدی نسبت به روز قبل را نشان میدهد. از دیگرسو در جریان معاملات دیروز 550 میلیارد تومان پول حقیقی از بازار خارج شد.

بازار خارجی

استقلال فدرال حفظ خواهد شد؟

فضای نااطمینانی پیرامون چشمانداز اقتصاد جهانی و دادههای تازه تورمی از ایالات متحده، سرمایهگذاران را واداشته تا انتظارات خود از سیاست پولی فدرالرزرو را مجددا تنظیم کنند. گزارش شاخص قیمت مصرفکننده (شاخص CPI) در آمریکا نشان داد تورم در ماه ژوئن بار دیگر شتاب گرفته و اینبار، رشد قیمتها عمدتا ناشی از افزایش بهای کالاهای اساسی بوده است. پدیدهای که تحلیلگران آن را نشانهای روشن از اثرات مستقیم تعرفهها بر فشارهای قیمتی تلقی کردند. انتشار این گزارش به سرعت انتظارات کاهش نرخ بهره در نشست ماه ژوئیه را کمرنگ کرد و احتمال وقوع آن را عملا به صفر رساند. نگاهها اکنون به ماه سپتامبر دوخته شده، اما حتی در آن مقطع نیز بازار با تردید به سناریوی کاهش نرخ بهره توجه دارد. این در حالی است که دادههای روز چهارشنبه از شاخص قیمت تولیدکننده (شاخص PPI)، علائمی از کاهش فشارهای تورمی در سطح تولیدکنندگان را نشان داد.

اما این موضوع برای تغییر جهت انتظارات بازار کافی نیست. در چنین شرایطی، معاملهگران با دقت به سخنرانی پیشروی جروم پاول، رئیس فدرال رزرو، چشم دوختهاند. اظهارات او که درست پیش از آغاز دوره سکوت قبل از نشست سیاستگذاری مطرح میشود، میتواند در تعیین مسیر بعدی بازار نقش کلیدی ایفا کند، انتظار میرود ECB در نشست این هفته نرخ بهره را بدون تغییر نگه دارد، اما تمرکز اصلی بر چشمانداز سیاستی و لحن بیانیه نهایی خواهد بود. از سوی دیگر، در بریتانیا نیز با وجود انتشار قریبالوقوع دادههای PMI، اکثریت فعالان بازار همچنان انتظار دارند بانک انگلستان در نشست ماه اوت نرخها را کاهش دهد.

افزون بر تحولات سیاست پولی، سرمایهگذاران این هفته منتظر انتشار گزارش مالی غولهای فناوری از جمله آلفابت و تسلا هستند. گزارشی که میتواند روند بازار سهام آمریکا را شکل داده و سنجش جدیدی از وضعیت سودآوری شرکتها در محیط نرخهای بالا ارائه دهد. به این ترتیب، بازارهای جهانی هفتهای پرتنش و چندوجهی را پیش رو دارند. جایی که تقاطع دادههای کلان، تحولات سیاست پولی و گزارشهای درآمدی، مسیر نهایی تصمیمگیری سرمایهگذاران را ترسیم خواهد کرد. در هفته پیشرو، سخنرانی جروم پاول، رئیس فدرال رزرو، در یک کنفرانس رسمی که به میزبانی خود بانک مرکزی برگزار میشود، یکی از مهمترین رویدادهای تقویم اقتصادی خواهد بود. این سخنرانی، روز سهشنبه و پیش از انتشار شاخصهای مقدماتی مدیران خرید S&P Global در روز پنجشنبه برگزار میشود.

با توجه به افزایش حملات لفظی اخیر دونالد ترامپ علیه پاول، این پرسش مطرح است که آیا این فشارها تغییری در موضع رئیس فدرال رزرو ایجاد کردهاند یا خیر. ترامپ بارها از پاول خواسته است نرخهای بهره را کاهش دهد و این هفته حتی گزارشهایی منتشر شد مبنی بر اینکه رئیسجمهور آمریکا با برخی جمهوریخواهان درباره امکان برکناری رئیس فدرال رزرو گفتوگو کرده است. با این حال، ترامپ به سرعت سعی کرد این گزارشها را کماهمیت جلوه دهد و اظهار کرد که «احتمال بسیار کمی» وجود دارد که وی پاول را اخراج کند. در این شرایط، اگر پاول در سخنرانی خود بار دیگر بر استقلال فدرال رزرو تاکید کند و خواستار صبر و انتظار برای دریافت دادههای بیشتر جهت ارزیابی تاثیرات تعرفهها شود، احتمالا دلار آمریکا مسیر صعودی اخیر خود را ادامه خواهد داد.

با این حال، هنوز برای صحبت از بازگشت قطعی روند صعودی دلار زود است. در صورتیکه تعرفهها مجددا به افزایش ریسک رکود دامن بزنند، واکنش بازار ممکن است مشابه با ماه آوریل باشد. زمانی که سرمایهگذاران بهجای خرید، شروع به فروش دلار کردند. شاخصهای مقدماتی مدیران خرید (شاخص PMI) که روز پنجشنبه منتشر میشوند، تصویری بهروز از عملکرد اقتصادی ایالات متحده در میانه فضای آشفته ناشی از تنشهای تجاری ارائه خواهند داد.