«دنیایاقتصاد» بازارها را بررسی میکند

تداوم حرکت شاخص کل در مسیر صعود

بازار داخلی

ورود پول حقیقی به بازار پس از 18 روز

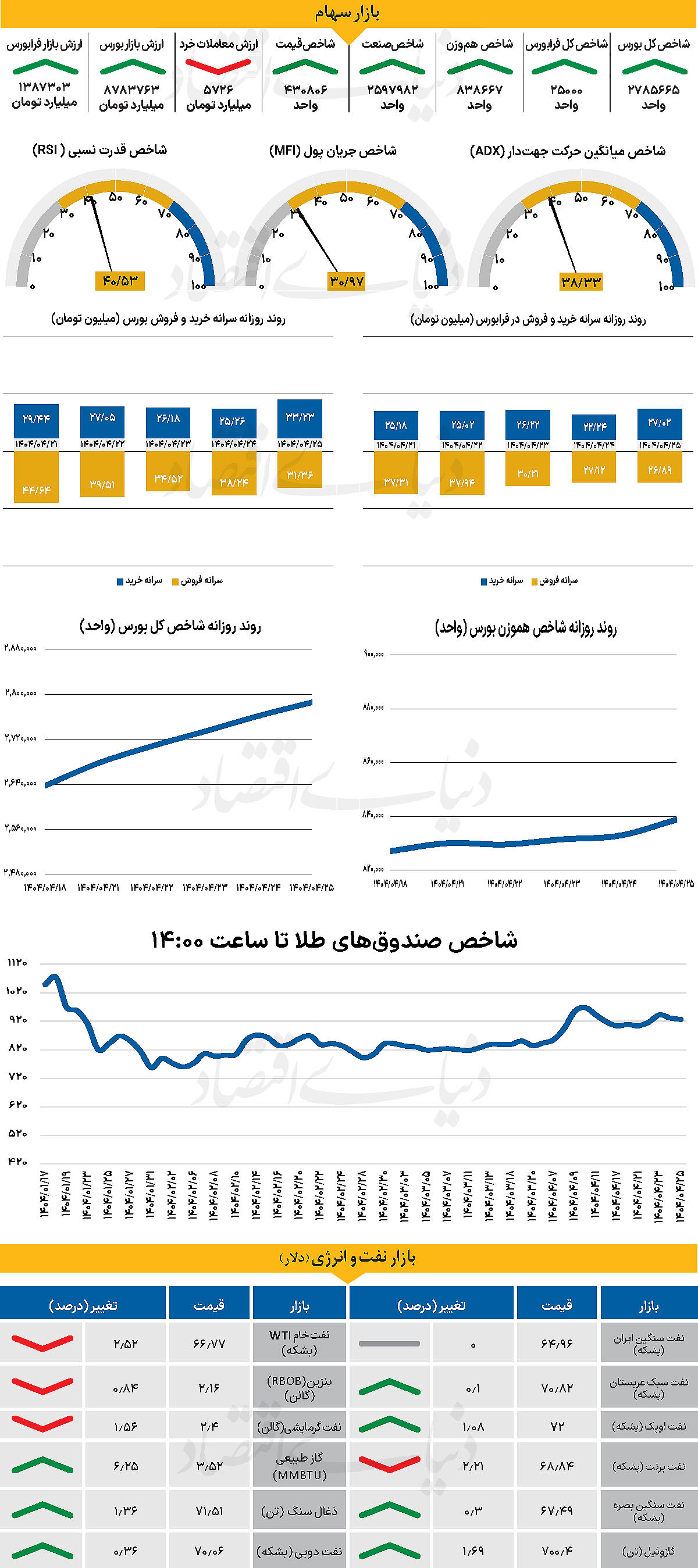

در روز گذشته، نماگر اصلی بازار به حرکت خود در محدوده سبز ادامه داد. در همین راستا، شاخص کل بورس روز گذشته را نیز در محدوده مثبت سپری کرد و با رشد 24هزار واحدی همراه و در سطح 2 میلیون و 785هزار و 665 واحد قرار گرفت و به یک قدمی فتح مجدد کانال 2.8میلیونی رسید. این در حالی است که شاخص کل هموزن نیز با افزایش 0.71 درصدی تا 838هزار و 667 واحد پیشروی کرد. از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با افزایش 137واحدی در سطح 25هزار واحد رسید و پس از 8 روز معاملاتی موفق به بازپسگیری آن شد. بررسیهای «دنیای اقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به ۵ هزار و ۷۲۶ میلیارد تومان رسید که کاهش 17درصدی نسبت بهروز قبل را نشان میدهد. از دیگرسو در جریان معاملات دیروز 81 میلیارد تومان پول حقیقی وارد چرخه معاملات شد و روند خروج پول از بازار پس از 18 روز معاملاتی متوقف شد.

بازار امروز پس از پنج روز متوالی رشد نسبی، با وجود حمایتهای صندوقهای تثبیت و تزریق نقدینگی، همچنان فضایی محتاطانه و پر از تردید داشت. روند مثبت هفته جاری تا حدی توانست جلوی افت قیمتها را بگیرد و انگیزهای برای خرید در برخی نمادهای بنیادی ایجاد کند، اما تقابل عرضه و تقاضا و خروج نقدینگی قابلتوجه باعث شده سهامداران همچنان دست نگه دارند. گزارشهای مالی شرکتها بهویژه در صنایع کلیدی مانند خودرو و پالایش تا حدودی توانستهاند به بازار جان تازهای ببخشند، ولی حجم معاملات پایین، سیگنالهای محتاطانهای را ارسال میکند. فضای کلی بازار نشان میدهد که سرمایهگذاران بیشتر در انتظار ثبات و شفافیت شرایط هستند تا بتوانند با اطمینان بیشتری وارد بازار شوند. به عقیده کارشناسان، بهرغم برخی نشانههای بهبود، بازار همچنان شکننده است اما نشانههایی از پایدار شدن رشد در فضای عمومی بازار مشاهده میشود. هرچند ادامه این روند، مستلزم تداوم حمایتهای مالی و بهبود شرایط کلی اقتصادی خواهد بود.

بازار خارجی

برترین عملکرد ماهانه شاخص دلار

روز سهشنبه دلار بهترین عملکرد ماهانه خود را ثبت کرد و پس از انتشار دادههای شاخص قیمت مصرفکننده به بالاترین سطح سههفتهای خود رسید. افزایش بازده خزانهداری آمریکا همزمان با رشد دلار شاید واکنشی طبیعی نباشد، زیرا شاخص تورم هسته ماهانه (core CPI)0.1واحد درصد کمتر از پیشبینی بود و نرخ تورم سرفصل با همان رقم مورد انتظار یعنی ۰.۳درصد در ماه مطابقت داشت. برای اینکه انتظارات انبساطی اعتبار پیدا کنند، باید انتشار دادهای بسیار پایینتر از انتظار در زمینه تورم اتفاق میافتاد. تاثیر تعرفهها بهنظر میرسد بر تورم طی سه ماه آینده بیشتر نمایان خواهد شد. از این مرحله به بعد، توجیه کاهش نرخ بهره در ماه سپتامبر برای بازارها دشوارتر خواهد بود، مگر اینکه دادههای اشتغال ضعیفتر از انتظار باشند.

از منظر بازار فارکس، احتمالا موقعیتهای فروش بیش از حد بر روی دلار باعث شدهاند که واکنش دلار کمی بزرگنمایی شود. اما بررسی مجدد واقعبینانه بازار نسبت به کاهش نرخ بهره میتواند اثر بلندمدتی داشته باشد چرا که سطح مورد نیاز برای بازنگری به سمت سیاستهای انبساطی را بالا برده است. بنابراین، همچنان ریسکها به سمت تقویت دلار متمایل هستند. در حال حاضر نیز بازارها برای جلسه سپتامبر فدرال رزرو ۱۴ نقطه پایه کاهش نرخ بهره را قیمتگذاری کردهاند.

در روز چهارشنبه، شاخص قیمت تولیدکننده شفافیت بیشتری درباره روند تورم ارائه داد. دادههای روز سهشنبه احتمالا برای تغییر دیدگاه برخی مقامات فدرالرزرو به سمت سیاستهای انبساطی کافی بوده باشد. صبح روز چهارشنبه، بریتانیا اعلام کرد که تورم بخش خدمات در ماه ژوئن بدون تغییر در سطح 4.7درصد باقی مانده، در حالی که انتظار میرفت به 4.5درصد کاهش یابد. پس از انتشار این دادهها، پوند کمی تقویت شد. با این حال، ریسکهای مرتبط با دادههای اشتغال پنجشنبه مانع از آن میشود که بازارها به شکل گستردهتری نرخهای بهره را به سمت افزایش قیمتگذاری کنند و به همین دلیل رشد پوند محدود باقی مانده است. بازارها همچنان دو نوبت کاهش نرخ بهره را تا پایان سال قیمتگذاری کردهاند، اما تمایل اخیر بیشتر به سمت سناریوهای انبساطیتر بوده است.