«دنیایاقتصاد» بازارها را بررسی میکند

بازار سرمایه در سایه ابهام

بازار داخلی

با وجود سبزپوشی شاخصها خروج نقدینگی ادامه دارد

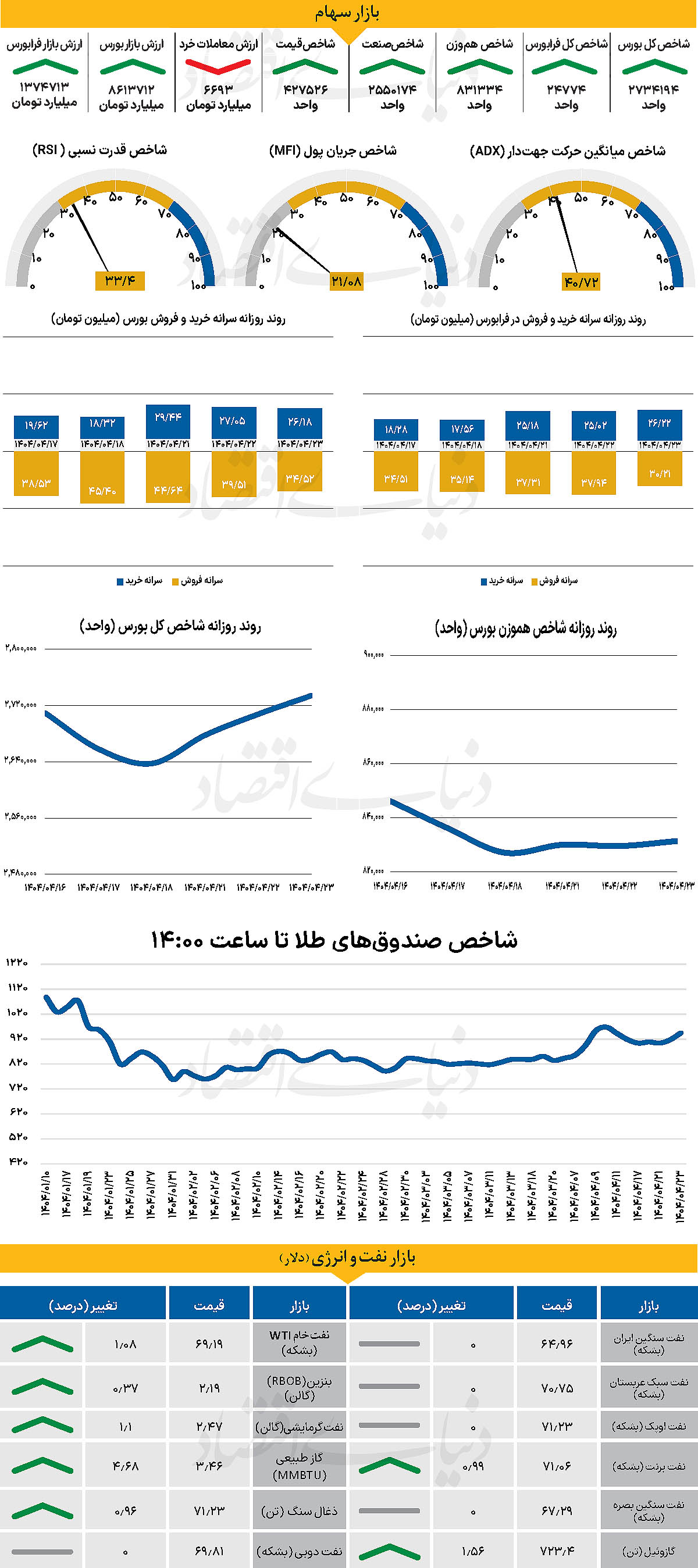

در سومین روز معاملاتی هفته جاری، نماگر اصلی بازار، پس از دو روز معاملاتی متوالی حرکت در محدوده سبز به مسیر خود ادامه داد. در همین راستا، شاخص کل بورس روز گذشته را در محدوده مثبت سپری کرد و با رشد 26هزار واحدی همراه شد جایگاه خود درکانال 2.7میلیونی را تثبیت کرد و درسطح 2میلیون و 734هزار و 255 واحدی قرار گرفت. این در حالی است که شاخص کل هموزن نیز با افزایش 0.23 درصدی تا 831هزار و 399واحد پیشروی کرد. از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با افزایش 147 واحدی در سطح 24 هزار و 775 واحد ایستاد و امیدها را برای بازپسگیری کانال 25هزار واحدی افزایش داد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به 6693میلیارد تومان رسید که کاهش 9درصدی نسبت به روز قبل را نشان میدهد. از دیگرسو در جریان معاملات دیروز 1629 میلیارد تومان پول حقیقی دیگر از بازار خارج شد و مجموع خروج نقدینگی حقیقی طی 17روز معاملاتی اخیر به بیش از 41همت رسید.

بازار سرمایه این روزها در فضایی میان بیم و امید در حال حرکت است؛ نه آنقدر ضعیف که سقوط کند و نه آنقدر قوی که نشانی از رونق داشته باشد. معاملات بیرمق، رفتار هیجانی در ساعات پایانی بازار و نگاه مردد سهامداران نشان میدهد که هنوز نااطمینانی بر بازار سایه انداخته است.

در کنار خبرهای مثبت همچون بهبود وضعیت نمادهای خودرویی، کاهش فشار فروش در سهام اهرمی و انتظار برای گزارشهای میاندورهای، تهدیدات سیاسی، بهویژه موضوع «مکانیزم ماشه»، ذهنیت عمومی بازار را تیره کرده است. نوسانات نرخ ارز و شایعات مربوط به مذاکرات، مانع از شکلگیری روندی باثبات شدهاند. برخی فعالان بازار معتقدند که رشد نرخ دلار بهدلیل فقدان سیاست ارزی پایدار، اثربخشی خود را بر بازار از دست داده و حتی به منبعی برای نگرانی تبدیل شده است. در چنین شرایطی، اعتماد از دست رفته سرمایهگذاران با اقدامات نمایشی و سیاستورزی رسانهای جبران نخواهد شد. بهعقیده کارشناسان، بازار سرمایه امروز نیازمند تصمیمات قاطع، سیاستهای عملیاتی و عبور از فضای بلاتکلیفی است. تأخیر بیشتر، هزینهای خواهد داشت که نه فقط اقتصادی، بلکه روانی و اجتماعی است.

بازار خارجی

تهدید تعرفهای ترامپ علیه روسیه

اخباری که آخر هفته منتشر شد، مبنیبر اینکه آمریکا ممکن است تعرفه ۳۰ درصدی بر واردات از اتحادیه اروپا و مکزیک وضع کند، تاثیر چندانی بر بازارها نگذاشت. قراردادهای آتی بازارهای سهام در آمریکا و آلمان به ترتیب 0.4 و 0.6 کاهش یافتهاند، در حالی که شاخص دلار آمریکا کمی تقویت شده است. دامنه نوسانات محدود بوده، چرا که سرمایهگذاران این تهدیدها را بیشتر به عنوان تاکتیکهای چانهزنی دولت واشنگتن تلقی میکنند. در نهایت بهنظر میرسد تا ضربالاجل ۱اوت، توافقات بهتری نسبت به پیشنهادهای فعلی حاصل خواهد شد و احتمال تکرار شوک بازار در اوایل آوریل پایین است. اما موضوع جالبتر در خصوص کاخ سفید و در قالب تحریمهای جدید علیه روسیه است. بهنظر میرسد رئیسجمهور ترامپ صبر خود را در قبال ولادیمیر پوتین، رئیسجمهور روسیه، از دست داده است و تصمیم به ارسال سامانههای دفاع موشکی پاتریوت به اوکراین نشاندهنده تغییر رویکرد کاخ سفید است.

صحبتهایی از تعرفههای ۵۰۰درصدی علیه کشورهایی که به روسیه کمک میکنند، مطرح شده است. در این میان، هند میتواند آسیبپذیر باشد. همچنین اگر تحریمها واقعا صادرات نفت و گاز روسیه را تحتتاثیر قرار دهند، احتمال جهش در قیمت انرژی وجود دارد. این جهش، خبری خوب برای آمریکا به عنوان یک کشور مستقل از نظر انرژی خواهد بود و در عوض به ضرر واردکنندگان بزرگ انرژی در اروپا و آسیاست. جدا از مسائل تجاری و ژئوپلیتیک، این هفته از نظر دادههای کلان نیز اهمیت زیادی دارد. امروز شاخص قیمت مصرفکننده (CPI) آمریکا برای ماه ژوئن منتشر میشود. انتظار میرود این شاخص دوباره روند افزایشی پیدا کرده و به 0.3درصد رشد ماهانه برسد؛ چراکه آثار تعرفهها بهتدریج در دادهها منعکس میشوند. البته آثار محسوستر ممکن است در دادههای مربوط به ماههای ژوئیه تا سپتامبر دیده شود. با این حال، همین دادهها ممکن است باعث کاهش انتظارات مربوط به کاهش نرخ بهره در جلسه ۱۷ سپتامبر فدرال رزرو شوند و اندکی به نفع دلار عمل کنند.