«دنیایاقتصاد» بازارها را بررسی میکند

خروج سنگین پول حقیقی از بازار

بازار داخلی

عبور موقت بازار از بحران

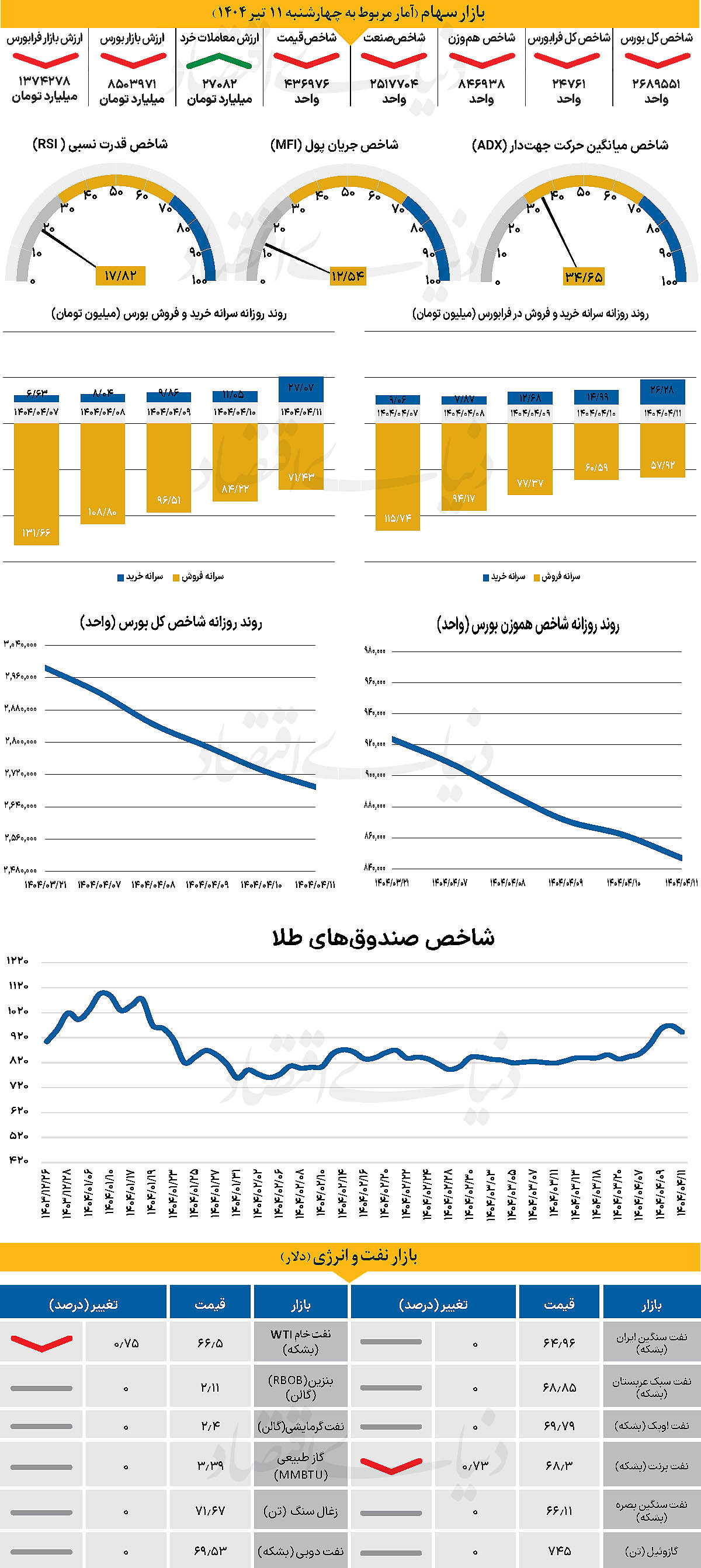

پس از بسته شدن بازار به دلیل درگیری نظامی میان اسرائیل و ایران، بازار سرمایه در ابتدای هفته گذشته و پس از ۹ روز تعطیلی معاملاتی، مجددا بازگشایی شد. در آغاز فعالیت دوباره بازار، شاخصهای اصلی به روند نزولی خود ادامه دادند. شاخص کل بورس که در سطح ۲ میلیون و ۹۸۴هزار واحدی بازگشایی شده بود، با تجربه ۵ روز افت پیاپی، سه کانال را از دست داد و در پایان معاملات هفته، در سطح ۲ میلیون و ۶۸۹هزار واحد ایستاد. از سوی دیگر، شاخص کل هموزن نیز که حرکت خود را همسو با شاخص کل دنبال میکرد، تا پایان معاملات روز چهارشنبه به عدد ۸۴۶هزار و ۹۸۳ واحد رسید. شاخص کل فرابورس نیز با کاهش ۴۰۸ واحدی، در سطح ۲۴هزار و ۷۶۱واحد متوقف شد و به استقبال تعطیلات رفت. بررسیهای «دنیایاقتصاد» نشان میدهد

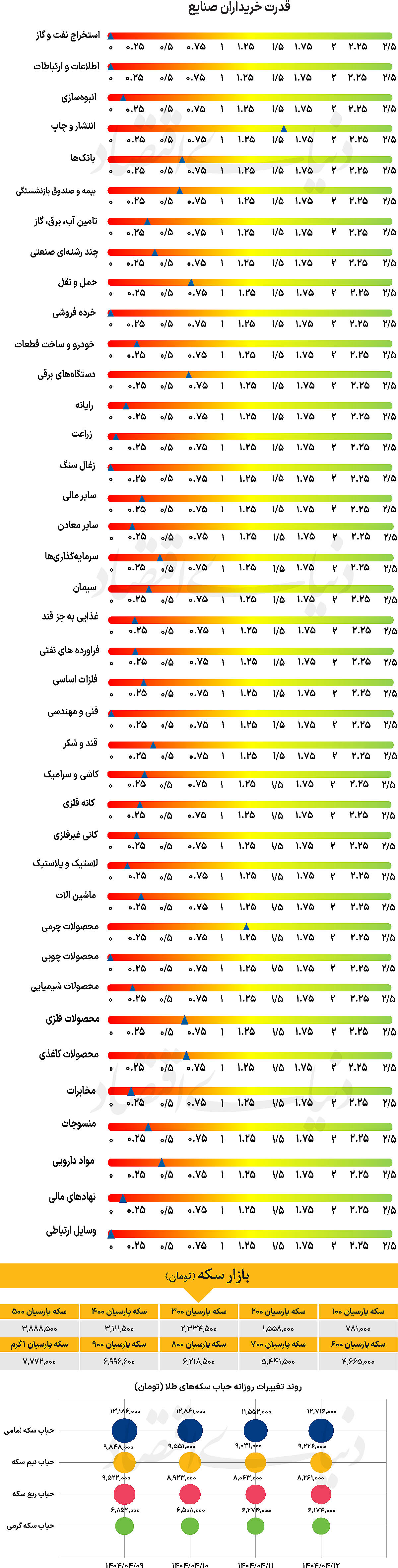

میانگین روزانه ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی طی هفته گذشته ۱۰ هزار و ۶۹۸میلیارد تومان بوده است که رشد ۵۴ درصدی نسبت به دوره مشابه پیشین را ثبت کرده است. با این حال، در آخرین روز معاملاتی هفته گذشته، بیش از ۱۳ همت پول حقیقی از بازار خارج شد که رکوردی جدید در خروج نقدینگی روزانه به شمار میرود. در مجموع نیز طی هفته گذشته، بیش از ۲۸ همت پول حقیقی از بازار سرمایه خارج شده است. بازار سرمایه در این هفته یکی از نقاط عطف مهم خود را پشت سر گذاشت. پس از چهار روز سقوط شدید، مداخله گسترده سیاستگذار و ورود منابع حقوقی، بهویژه صندوقهای توسعه و تثبیت، موجب شد نخستین نشانهها از پایان فاز اول بحران ظاهر شود. حمایتها برخلاف گذشته، اینبار سهمهای کوچک را هم در بر گرفت و همین موضوع به ثبت یکی از بالاترین حجمهای معاملاتی ماههای اخیر انجامید.

با وجود این تحولات مثبت، فضای کلی بازار همچنان تحتتاثیر تردید و بیاعتمادی بود. نگرانیها از تحولات سیاسی، تعطیلات پیشرو و ابهام در روند مذاکرات، معاملهگران را در موقعیتهای محافظهکارانه نگه داشت. از سوی دیگر، خبرهایی درباره بسته حمایتی شامل تزریق منابع از سوی بانکها، صندوق توسعه ملی و سایر نهادهای مالی، امید به بازگشت تدریجی تعادل را در بازار تقویت کرده است. بخشی از این بسته در هفته جاری تزریق شد و وعده ورود منابع بیشتر در هفتههای آینده نیز مطرح شده است. بهطور کلی، میتوان گفت بازار از فاز بحرانی عبور کرده اما اکنون وارد مرحلهای شده که نیازمند بازسازی اعتماد، تداوم حمایت و ثبات سیاسی است. هفتههای پیشرو مسیر بازار در فصل تابستان را تعیین خواهند کرد.

بازار خارجی

تمرکز بازار بر صورتجلسه فدرال رزرو

در هفتهای که تقویم اقتصادی آمریکا از انتشار دادههای کلیدی خالی است، توجه معاملهگران معطوف به صورتجلسه نشست ماه ژوئن فدرال رزرو خواهد بود. سندی که میتواند سرنخهای تازهای از مسیر نرخهای بهره در نیمه دوم سال ارائه دهد. گزارش قدرتمند اشتغال در ماه ژوئن، که فراتر از انتظارات ظاهر شد، امیدها برای کاهش نرخ بهره در ماه جاری را نقش بر آب کرد. اکنون، اگر روند صعودی دادههای اقتصادی ادامه یابد، احتمال کاهش نرخ در نشست سپتامبر نیز ممکن است به تدریج از قیمتها حذف شود. با نبود گزارشهای تاثیرگذار در روزهای آینده، سرمایهگذاران ناچارند پیامهای سیاستی را از دل صورتجلسه چهارشنبه شب فدرال رزرو و اندک اظهارات مقامات بانک مرکزی استخراج کنند؛ اظهاراتی که این روزها هر واژهاش میتواند بازارها را به حرکت درآورد.

در این فضا، پس از آنکه شاخص دلار طی روزهای اخیر بخشی از افتهای گذشته را جبران کرد، انتشار محتوایی با لحن انقباضی(هاوکیش) میتواند زمینهساز ادامه تقویت دلار شود. سناریویی که بهویژه در بازارهای نرخ بهره و اوراق خزانه، بهدقت دنبال خواهد شد.

در بحبوحه نااطمینانیهای تجاری و تنشهای ژئوپلتیک اخیر، یکی از معدود نقاط امیدبخش برای بانکهای مرکزی، سقوط سریع قیمت نفت پس از آتشبس میان ایران و رژیم صهیونیستی بود. تحولی که ریسکهای تورمی را در کوتاهمدت کاهش داده و به سیاستگذاران پولی فضای تنفسی داده است. اما بهرغم این عقبنشینی قیمتی، نشانهها حاکی از آن است که اوپک و متحدانش در چارچوب ائتلاف اوپکپلاس، قصد ندارند تولید را محدود نگه دارند. منابع نزدیک به مذاکرات اعلام کردهاند که این گروه در نشست روز جمعه، برای چهارمین ماه متوالی به دنبال افزایش تولید خواهد بود و اینبار احتمال دارد این افزایش فراتر از سطح توافقشده قبلی یعنی ۴۱۱ هزار بشکه در روز باشد. تحول مهم در سال ۲۰۲۵ این است که استراتژی اوپکپلاس از دفاع از قیمت به تمرکز بر حفظ سهم بازار تغییر کرده است. چالش پیشروی این ائتلاف نه فقط رقابت با تولیدکنندگان غیراوپکی مانند ایالات متحده، بلکه پایبند نبودن برخی اعضا از جمله قزاقستان، به سقفهای تولید توافقشده است.