چرایی بازدهی منفی در ابزارهای پرریسک بازار سرمایه؛

سرنوشت تلخ صندوقهای اهرمی

بررسی بازدهی این ابزارهای پرریسک در سال جاری نشان میدهد که از میان ۷ صندوق اهرمی که از ابتدای سال در معاملات بازار سهام حاضر بودهاند؛ تنها یک صندوق توانسته بازدهی مثبت به ثبت برساند و سایر صندوقها با افت همراه شدهاند که این موضوع اوضاع نابسامان تالار شیشهای در سال جاری را یادآور میشود.

تفکیک واحدهای صندوقهای اهرمی

به طور کلی، واحدهای سرمایهگذاری در صندوقهای سرمایهگذاری اهرمی، به دو دسته بدون ریسک (با تضمین حداقل سود) و پر ریسک (با امکان بازدهی مضاعف) تقسیمبندی میشوند. پس از دریافت مجوز اولیه، امکان صدور واحدهای بدون ریسک حداکثر به میزان دو برابر تعداد واحدهای پرریسک فراهم میشود. مثلا اگر یک صندوق اهرمی، ۵۰۰میلیارد تومان واحد ممتاز پذیرهنویسی نماید؛ میتواند حدود ۱۰۰۰میلیارد تومان واحد عادی پذیرهنویسی کند.

لازم به ذکر است که واحدهای بدون ریسک به صورت صدور و ابطالی در دسترس بوده و واحدهای پرریسک در تابلوی بورس به صورت ETF معامله خواهند شد. واحدهای بدون ریسک صندوق اهرمی را واحد عادی و واحدهای پرریسک را واحدهای ممتاز مینامند. واحدهای پرریسک پشتیبان واحدهای بدون ریسک هستند و سوددهی آنها را تضمین میکنند. از سوی دیگر در صورتی که بازدهی واحدهای بدون ریسک بیشتر از سقف بازدهی آن باشد، مازاد بازدهی به سرمایهگذاران واحدهای پرریسک تعلق میگیرد.

نحوه پذیرهنویسی و شروع فعالیت

این صندوقها با پذیرهنویسی در واحدهای ممتاز با ارزش حداقلی ۵۰۰۰میلیارد ریال، مجوز لازم برای فعالیت را دریافت میکنند و پس از دریافت مجوز فعالیت، این امکان به وجود میآید که واحدهای عادی صندوق صادر شود. لازم به ذکر است که صدور واحدهای عادی، حداکثر تا دو برابر ارزش واحدهای ممتاز صندوق خواهد بود. این امکان برای صندوق اهرمی فراهم شد تا بتوانند به اندازه ۵درصد از کل ارزش خالص داراییهای خود، تسهیلات بانکی دریافت کرده و با سرمایهای بیش از دارایی صندوق، دست به معامله بزنند.

دارندگان واحدهای ممتاز صندوق، این ریسک را میپذیرند که تفاوت میزان بازدهی تعیینشده برای دارندگان واحدهای عادی و بازدهی محققشده سالانه صندوق را متقبل شوند. به عبارت دیگر، اگر بازدهی صندوق، کمتر از کفِ میزان بازدهی معینشده برای دارندگان واحدهای عادی باشد، این کمبود، از سود دارندگان واحدهای ممتاز تامین خواهد شد. بنابراین، بازدهی واحدهای عادی و ممتاز در صندوقها اهرمی به یکدیگر وابسته بوده بر همدیگر تاثیرگذار است.

عدم وجود رکن بازارگردان

یکی از معایب بزرگ صندوقهای سرمایهگذاری اهرمی، عدم وجود بازارگردان و رکن ضامن نقدشوندگی در آنها است که ممکن است در شرایط خاص، منجر به پایین آمدن میزان نقدشوندگی واحدهای صندوق شده و این امکان را از دارندگان واحدهای ممتاز سلب کند که واحدهای خود را در زمان دلخواه و با قیمت مناسب بهفروش برسانند. عدم حضور بازارگردان باعث میشود که تغییرات قیمت واحدهای پرریسک صندوق اهرمی صرفا به عرضه و تقاضای سرمایهگذاران وابسته باشد.

نحوه چینش پرتفوی

با توجه به این که صندوقهای اهرمی از نوع صندوقهای سهامی هستند، ۷۰ تا ۹۵درصد از سبد سرمایه خود را در سهام و حقتقدم شرکتهای پذیرفته شده در بورس سرمایهگذاری میکنند و باقی سرمایه را به اوراق با درآمد ثابت مانند اوراق مشارکت و ... اختصاص میدهند. در واقع صندوقهای اهرمی براساس امیدنامه و اساسنامه، موظفند که حداقل ۷۰ درصد از داراییهای خود را در سهام و حقتقدمهای سهام شرکتهای پذیرفتهشده در بورس اوراق بهادار سرمایهگذاری کنند. بنابراین، این نوع از صندوقها بهصورت ذاتی دارای ریسک بالایی هستند؛ اما برای ایجاد قابلیت اهرم در واحدهای ممتاز، ریسک واحدهای عادی حذف شده و این گروه از سرمایهگذاران از بازدهی ثابت برخوردار میشوند.

اوضاع نامناسب اهرمیها در سال ۱۴۰۴

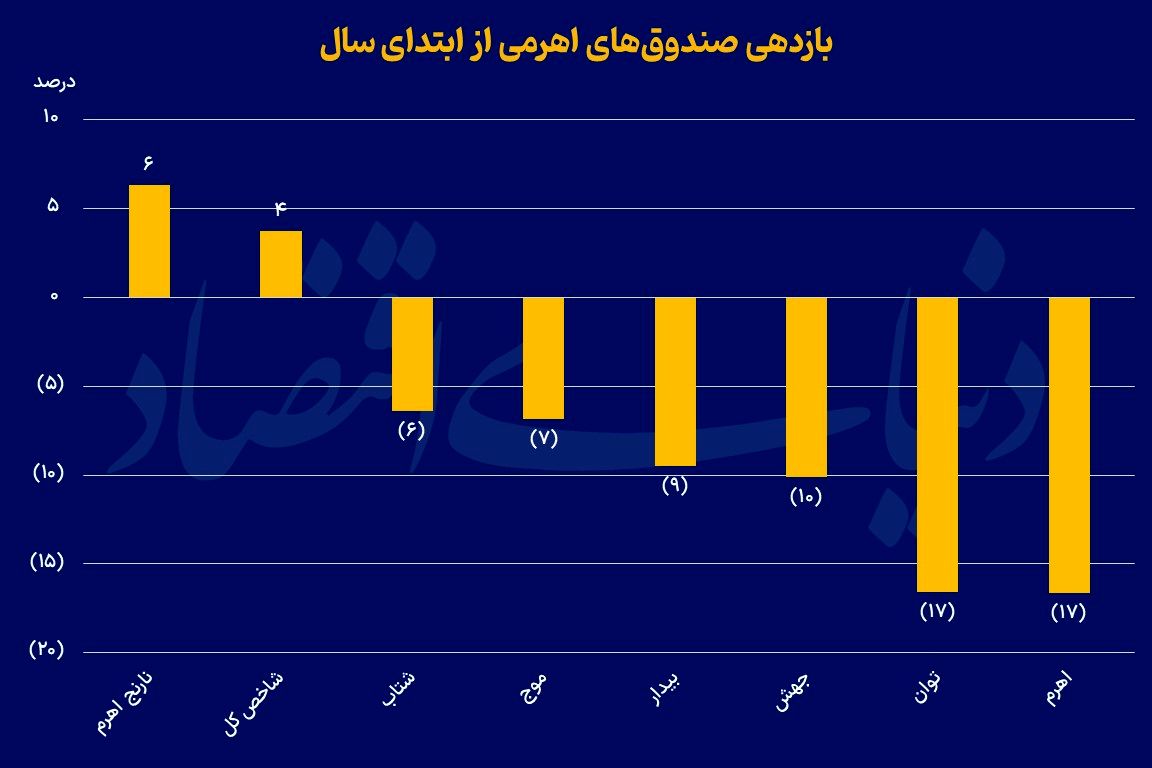

در حال حاضر و در بازار سرمایه، ۹ صندوق اهرمی وجود دارد؛ دو صندوق دوایکس و پیشران به عنوان جدیدترین صندوقهای اهرمی، به ترتیب از اردیبهشت و خرداد سال جاری به گردونه معاملات اضافه شدهاند. اما صندوقهای دیگر در سنوات گذشته مورد پذیرهنویسی قرار گرفتهاند. بررسی آمار صندوقهای اهرمی از ابتدای سال نشان میدهد که صندوق نارنج، تنها صندوق اهرمی با ثبت بازدهی مثبت در میان صندوقهای اهرمی است. این صندوق موفق به ثبت بازدهی ۶ درصدی از ابتدای سال شده است.

دیگر صندوقهای اهرمی با افت همراه شدهاند که بدترین عملکرد به صندوقهای اهرم، توان و جهش تعلق داشته که به ترتیب افت ۱۷، ۱۶ و ۱۰درصدی را از ابتدای سال به ثبت رسانده است. صندوقهای بیدار، موج و شتاب نیز با ثبت کاهش ۹، ۷ و ۶درصدی در سال جاری، رتبههای بعدی را به خود اختصاص دادهاند. این آمار در حالی به ثبت رسیده که بازدهی شاخص کل از ابتدای سال، ۴درصد بوده است. دلیل رقم خوردن چنین آمارهای ناامیدکنندهای در صندوقهای اهرمی، ریسکهای موجود در اقتصاد ایران در سال جاری و سال گذشته بوده است. در گزارش ۳۱ تیر امسال دنیای اقتصاد، تحت عنوان بازی پرریسک با ابزارهای پرریسک اشاره شد که از ابتدای سال گذشته، تغییرات مکرر در دامنه نوسان، واکنشی به ریسکهای متعددی بوده که بر کشور، سیاست و اقتصاد تحمیل شده است.

صندوقهای اهرمی نیز به عنوان یکی از پرریسکترین ابزارهای بازار، از این غائله مستثنی نماندهاند. در حالی بازدهیهای منفی در اکثر صندوقهای اهرمی به ثبت رسیده که بررسی بازدهی صندوقهای درآمد ثابت قابل معامله در بازار سرمایه نشان میدهد که اگر یک سرمایهگذار در انتهای سال گذشته، اقدام به سرمایهگذاری در این ابزارها میکرد؛ تا این مقطع از سال حدود ۱۰درصد بازدهی بدون ریسک نصیب این سرمایهگذار شده بود. بنابراین همانطور که مشاهده میشود؛ این ابزارهای پرریسک به دلیل ریسکهای موجود در سال جاری، نه تنها از شاخص عملکرد بدتری داشتهاند؛ بلکه برخی از این صندوقها با افتهای سنگین نیز همراه شدهاند. در هفتههای اخیر نیز حباب منفی موجود در قیمت صندوقهای اهرمی خبرساز شده است و به صورت میانگین این صندوقها حدود ۱۰ الی ۱۵ درصد کمتر از ارزش ذاتی خود معامله میشوند که نکتهای منفی تلقی میشود.