شبکه بانکی یکهزار و ۷۷۶ همت تسهیلات در بهار پرداخت کرد؛

سهم بالای سرمایه درگردش از تسهیلات کسب و کار

به عقیده کارشناسان تمرکز تسهیلات پرداختی به کسبوکارها بر تامین سرمایه در گردش نشاندهنده اهمیت حفظ پویایی و تداوم فعالیتهای اقتصادی است، چرا که سرمایه در گردش نقش حیاتی در تامین نقدینگی و پیشبرد عملیات روزمره بنگاهها دارد. این رویکرد بانکها میتواند به جلوگیری از توقف تولید کمک کند، اما در عین حال ممکن است به کمبود منابع برای سرمایهگذاریهای توسعهای و بلندمدت منجر شود که نیازمند مدیریت دقیق و توازن مناسب در تخصیص تسهیلات است.

بر اساس گزارش بانک مرکزی، تسهیلات پرداخت شده در بهار سال جاری (یک هزار و ۷۷۶ هزار میلیارد تومان) نسبت به دوره مشابه سال قبل که مبلغ تسهیلات پرداختی حدود ۱۲۴۵ هزار میلیارد تومان بوده است، رشدی قابل توجه معادل ۴۲.۸ درصد (۵۳۲ هزار میلیارد تومان) را نشان میدهد.

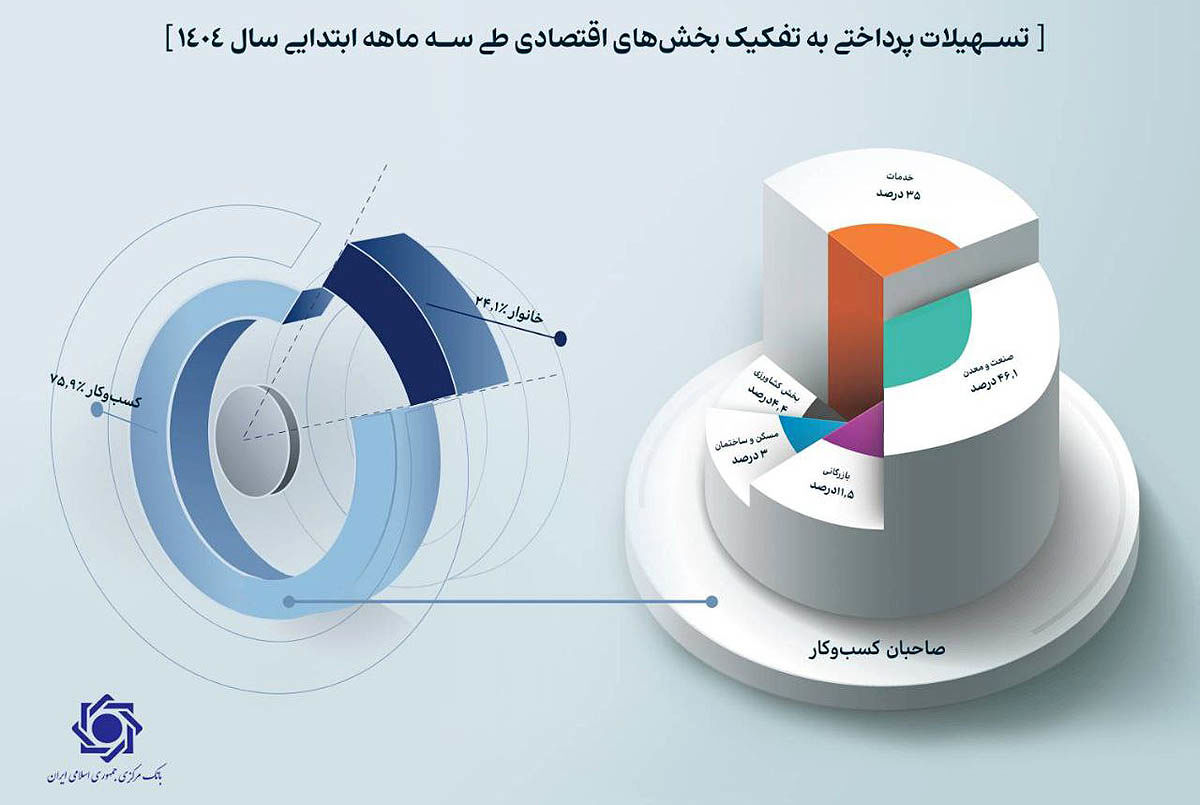

از کل مبلغ تسهیلات پرداخت شده در بهار ۱۴۰۴، حدود ۷۶ درصد (معادل ۱۳۴۹ هزار میلیارد تومان) به صاحبان کسبوکارهای حقوقی و غیرحقوقی اختصاص یافته و ۲۴ درصد باقیمانده (معادل ۴۲۸ هزار میلیارد تومان) به مصرفکنندگان نهایی یا همان خانوارها تعلق گرفته است.

بر اساس گزارش بانک مرکزی، با توجه به اینکه تسهیلات پرداختی در قالب کارتهای اعتباری نیز در بخش خانوار پرداخت شده است سهم بخش خانوار از ۲۴.۱ درصد به ۲۴.۹ درصد کل تسهیلات پرداختی افزایش مییابد بنابر این سهم خانوارها از کل تسهیلات پرداختی در سه ماهه نخست سال جاری برابر با ۲۴.۹ درصد بوده است که نسبت به سال قبل افزایش کمتر از یک واحد درصد را تجربه کرده است.

سهم بخشها از تسهیلات پرداختی به صاحبان کسب و کار

در بهار، از (معادل ۱۳۴۹ هزار میلیارد تومان) سهم تسهیلات پرداخت شده به صاحبان کسب و کار ۴۶درصد به بخش صنعت و معدن، ۳۵.۵ درصد به بخش خدمات، ۱۱.۵ درصد به بخش بازرگانی، ۴.۴ درصد به بخش کشاورزی و ۳ درصد به بخش مسکن و ساختمان تعلق گرفته است.

بخش عمده تسهیلات پرداختی به صاحبان کسبوکار صرف تامین سرمایه در گردش شده است. در واقع، سهم تامین سرمایه در گردش از کل تسهیلات پرداختی به کسبوکارها معادل ۸۴.۹ درصد بوده است. سهم تسهیلات پرداخت شده به کسب و کارها برای ایجاد و توسعه به ترتیب معادل ۱۱ درصد و ۲.۶ درصد بوده است. این موضوع نشاندهنده اولویت بانکها در تامین منابع مالی مورد نیاز برای حفظ پویایی تولید، تجارت و فعالیتهای اقتصادی کشور است. با توجه به اهمیت بخش صنعت و معدن به عنوان یکی از موتورهای اصلی اقتصاد کشور، این بخش بیشترین سهم از سرمایه در گردش را به خود اختصاص داده است.

سهم تسهیلات پرداختی بابت تامین سرمایه در گردش بخش صنعت و معدن در ۳ ماهه ابتدایی سال ۱۴۰۴ معادل ۵۸۷ هزار میلیارد تومان بوده است که حاکی از تخصیص ۵۱.۳ درصد از منابع تخصیص یافته به سرمایه درگردش کلیه بخشهای اقتصادی (مبلغ ۱۱۴۵ هزار میلیارد تومان) است. بر اساس این آمار، ۹۴.۵ درصد از کل تسهیلات پرداختی به بخش صنعت و معدن، صرف تامین سرمایه در گردش شده است.

بررسی سهم تسهیلات در بخش مصرفکننده نهایی (خانوار)

سهم مصرفکننده نهایی یا خانوارها از تسهیلات پرداختی طی سه ماهه نخست سال ۱۴۰۴ معادل ۲۴.۹ درصد بوده است. بخش عمده این تسهیلات به خرید کالاهای شخصی با سهم ۳۹.۷ درصد از کل تسهیلات خانوار اختصاص یافته است. همچنین تسهیلات قرضالحسنه ازدواج با سهم ۸.۸ درصد و خرید خودرو شخصی با ۴ درصد سهم، از اهداف مهم تسهیلاتدهی به خانوارها محسوب میشوند. در کنار این موارد، تسهیلات قرضالحسنه مانند تسهیلات ضروری (۳۸ درصد) نیز سهم قابل توجهی از تسهیلات خانوارها را به خود اختصاص داده است. سهم تسهیلات پرداختی قرضالحسنه فرزندآوری و ودیعه مسکن به ترتیب ۲ درصد و ۱.۲ درصد ثبت شده است.

وضعیت تسهیلات خرد

یکی از ویژگیهای مهم عملکرد شبکه بانکی در این دوره، توجه ویژه به پرداخت تسهیلات خرد است. طی سه ماهه نخست سال ۱۴۰۴، مبلغ ۳۹۵ هزار میلیارد تومان تسهیلات خرد (با مبلغ کمتر از ۳۰۰ میلیون تومان) پرداخت شده است. علاوه بر آن، حدود ۱۹.۳ هزار میلیارد تومان نیز در قالب کارتهای اعتباری ارائه شده که در مجموع ۲۳ درصد از کل تسهیلات پرداختی را تشکیل میدهد. این رقم نشاندهنده تلاش بانکها برای پاسخگویی به نیازهای خرد و روزمره خانوارها و کسبوکارهای کوچک است. سهم تسهیلات خرد در سال قبل نیز معادل ۲۲.۲ درصد بوده است. با احتساب تسهیلات پرداختی از طریق کارتهای اعتباری، سهم کل تسهیلات خرد به ۴۱۴ هزار میلیارد تومان افزایش یافته که بیانگر اهمیت استراتژیک این نوع تسهیلات در بهبود دسترسی به منابع مالی برای اقشار مختلف جامعه است.

با وجود رشد قابل توجه در حجم تسهیلات پرداختی، بانک مرکزی در گزارش خود به ضرورت توجه به کنترل تورم و مدیریت نقدینگی تاکید کرده است. رشد سریع تسهیلاتدهی میتواند منجر به افزایش فشار تقاضای کل و ایجاد ریسکهای تورمی شود که باید با ملاحظات دقیق و سیاستهای مناسب مدیریت شود. از این رو، سیاستگذاران باید ضمن حمایت از رشد اقتصادی، با استفاده از ابزارهای مناسب مانند افزایش سرمایه بانکها، بهبود کفایت سرمایه، کاهش تسهیلات غیرجاری و بازگرداندن آنها به مسیر صحیح، افزایش بهرهوری بانکها در تامین سرمایه در گردش تولیدی و ترغیب بنگاههای تولیدی به استفاده از بازار سرمایه، پایداری و تعادل اقتصاد کلان را تضمین کنند.

افزایش سرمایه بانکها و بهبود ساختار داراییها از جمله اقدامات مهمی است که میتواند به افزایش قدرت تسهیلاتدهی و کاهش ریسکهای اعتباری منجر شود. همچنین، ترغیب شرکتها و بنگاههای تولیدی به تامین مالی از طریق بازار سرمایه، علاوه بر کاهش فشار بر شبکه بانکی، موجب افزایش تنوع منابع مالی و ارتقاء بهرهوری اقتصاد خواهد شد.