«دنیایاقتصاد» بازارها را بررسی میکند

تداوم کاهش شاخصها در بورس

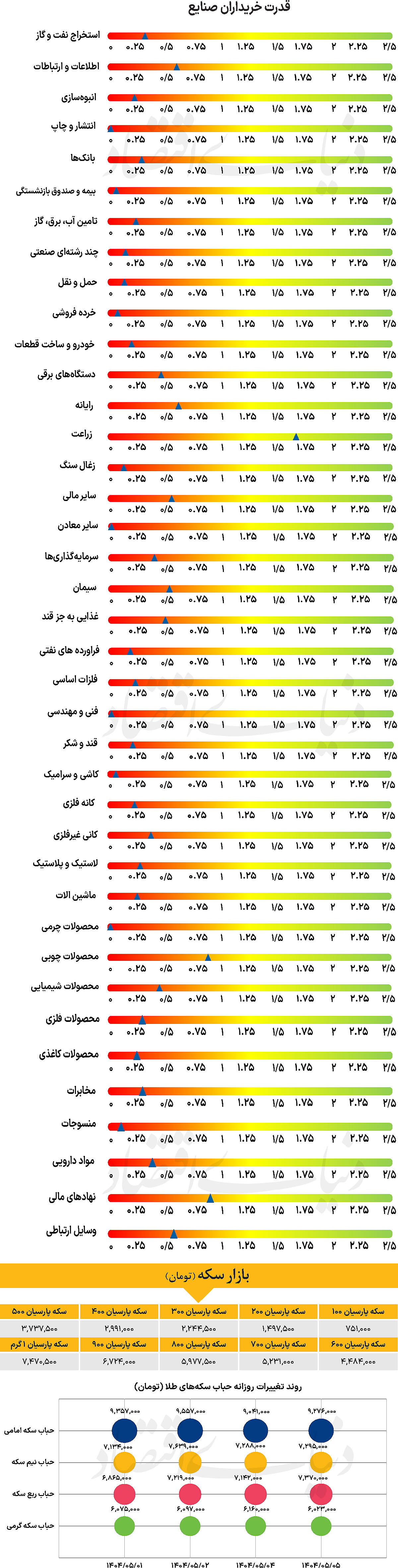

بازار داخلی

فرسایش بازار با خروج پول حقیقی

با آغاز هفته و در طی روز معاملاتی شنبه، شاخص کل بورس حدود 11 هزار واحد کاهش یافت و تا 2میلیون و 825 هزار واحد عقبنشینی کرد. در ادامه همین روند شاخص کل بورس طی روز گذشته نیز بیش از 13 هزار واحد کاهش یافت و در پله 2میلیون و 811 هزار و 361 واحد قرار گرفت. از دیگرسو شاخص کل هموزن نیز تا پایان روز معاملاتی یکشنبه به 837 هزار و 248واحد رسید. همچنین شاخص کل فرابورس با کاهش 105 واحدی در 25 هزار و 71 واحد ایستاد و تا مرز از دست دادن کانال 25 هزار واحد عقبنشینی کرد.

بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 5هزار و 854 میلیارد تومان بوده است که کاهش 7 درصدی نسبت به روز قبل از آن را نشان میدهد، پارامتر یاد شده برای شانزدهمین روز متوالی معاملاتی در سطح کمتر از 10همت قرار گرفته است. از دیگرسو در خلال روز گذشته هزار و 429 میلیارد پول حقیقی از چرخه معاملات خارج شد و مجموع خروج پول طی 4 روز معاملاتی اخیر به 5 هزار و 208میلیاردتومان رسید.

بازار سرمایه این روزها در وضعیت بلاتکلیف و پرابهامی قرار گرفته که نهتنها چشمانداز مثبتی پیش روی آن نیست، بلکه انفعال سیاستگذاران و نبود محرکهای جدی، آن را در آستانه رکودی عمیقتر قرار داده است. فشار فروش، خروج سنگین نقدینگی، افت مداوم شاخصها و ضعف شدید تقاضا، همگی نشانههایی هستند از بازاری که در انتظار شوک بیرونی برای احیاست.

درحالیکه گزارشهای مالی مناسب شرکتها، توان ایجاد موج در بازار را ندارند و تنها به کاهش سرعت افت قیمتها کمک میکنند. از سوی دیگر، حمایتهای موردی نهادهای بازارساز نیز کمرنگ شده و عملا توان مقابله با موجهای عرضه را ندارند. به عقیده کارشناسان، بازار اکنون بیش از هر زمان دیگری نیازمند اقدام فوری سیاستگذاران بازار است. تجربه نشان داده که در چنین نقاطی، حمایتهای سیاستگذاران میتواند بازار را از بیاعتمادی نجات دهد. بدون چنین محرکهایی، بازار در وضعیتی فرسایشی، باقی خواهد ماند و با گذشت زمان، منجر به عمیق تر شدن رکود میشود.

بازار خارجی

جان تازه دلار با دادههای اقتصادی جدید

پس از چند روز سخت، شاخص دلار در روز جمعه توانست اندکی حمایت شود. دادههای داخلی آمریکا تا حدی دلگرمکننده بودند. تعداد متقاضیان هفتگی بیمه بیکاری باز هم کاهش یافت، بخش خدمات موجب شد شاخص ترکیبی PMI آمریکا به بالاترین سطح از دسامبر گذشته برسد و فروش خانههای نوساز در ماه ژوئن نیز چندان ضعیف نبود. در عین حال، بازارهای سهام آمریکا همچنان در حال رسیدن به اوجهای جدید هستند. عملکرد مطلوب شرکتها در سهماهه دوم و چشمانداز کاهش نرخ بهره توسط فدرالرزرو در ادامه سال موجب به اوج رسیدن بازارهای سهام آمریکا شد.

در خصوص سهام، نظرسنجیهای سرمایهگذاران نشان میدهد که سطح نقدینگی در میان آنها نسبتا پایین است و این جامعه ممکن است تقریبا به طور کامل وارد بازار شده باشد. اگرچه محرک مشخصی برای اصلاح بازار سهام در حال حاضر دیده نمیشود اما به نظر میرسد معاملهگران در تابستان امسال باید همچنان چابک باقی بمانند. تقویم اقتصادی آمریکا هفته آینده بسیار شلوغ خواهد بود.

نشست کمیته بازار آزاد فدرال، دادههای تورمی PCE برای ژوئن، ضربالاجلهای تعرفهای و گزارش اشتغال ماه ژوئیه در راه است. شاخص دلار میتواند در تابستان امسال کمی ثبات پیدا کند، به لطف تورم بالاتر و به تعویق افتادن کاهش نرخ بهره توسط فدرالرزرو این مهم محقق خواهد شد. هرچند که این دیدگاه در تضاد با بدبینی گسترده بازار نسبت به دلار است.

سیاست کمتر انبساطی بانک مرکزی اروپا موجب شده جفتارز یوروپوند با نماد EURGBP به نزدیکی سطح 0.87 برسد. خوشبینی بیشتر از سوی شاخص Ifo آلمان میتواند این جفتارز را دوباره به اوج 0.8735 که در آوریل دیده شد، برساند. این در حالی است که فعالیتهای اقتصادی در بریتانیا چندان چشمگیر نیستند. همچنین، اظهارات بانک مرکزی اروپا درباره اقتصادی مقاوم و چشمانداز افزایش سرمایهگذاری تجاری با اقتصاد بریتانیا که با محدودیتهای مالی مواجه است، در تضاد است. در این زمینه، صحبتهایی مطرح شده که بودجه بریتانیا ممکن است در تاریخ ۵ نوامبر اعلام شود. نکته کلیدی در این روند، دادههای واقعی اقتصادی و آمار تورم در منطقه یورو خواهد بود. بهنظر میرسد این دادهها میتوانند منجر به کاهش نرخ بهره از سوی بانک مرکزی اروپا در ماه سپتامبر شوند. کاهشی که اکنون تنها با احتمال ۲۵درصد پیشبینی شده و کمتر از واقع برآورد میشود.