«دنیایاقتصاد» بازارها را بررسی میکند

سبزی شاخص ماندگار میشود؟

بازار داخلی

بورس در مسیر سبز

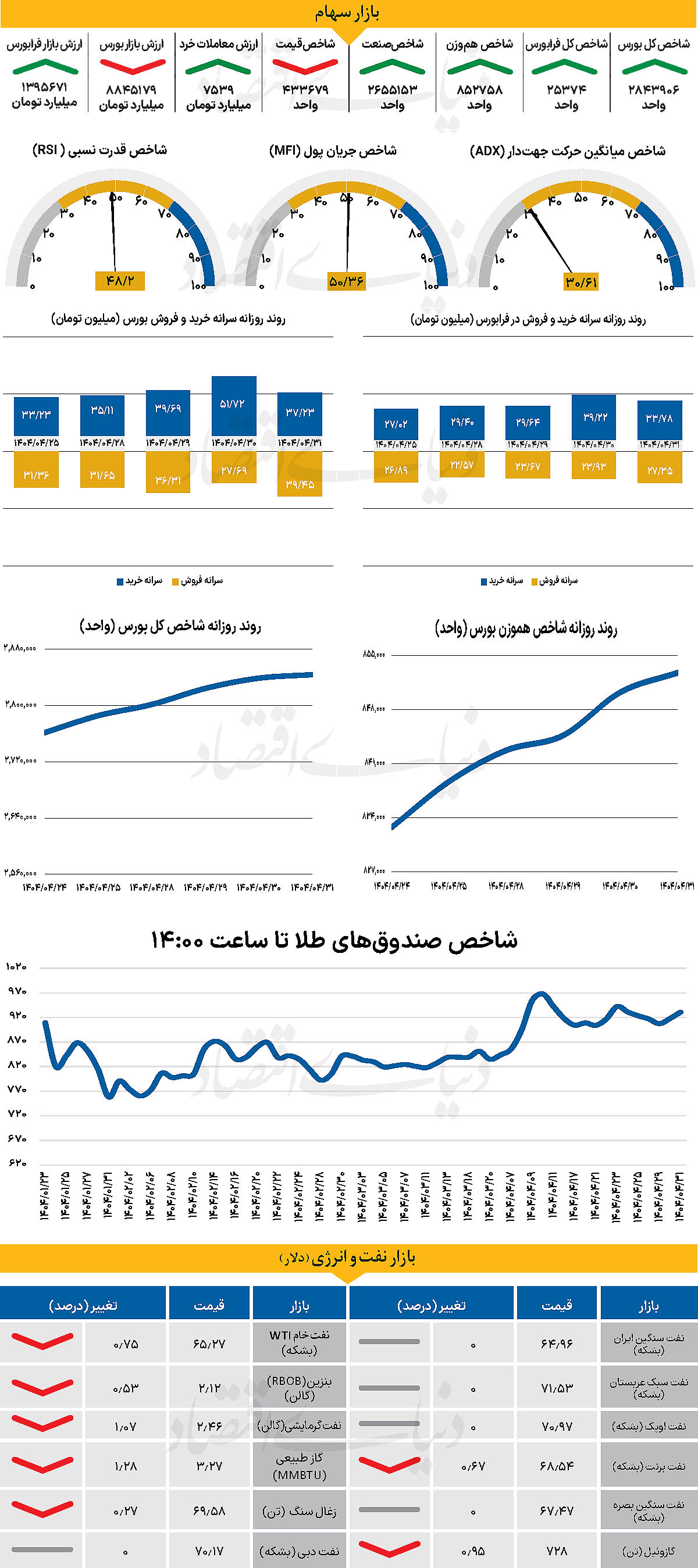

در روز گذشته، نماگر اصلی بازار حرکت به مسیر خود در محدوده سبز ادامه داد. در همین راستا، شاخص کل بورس روز گذشته را نیز در محدوده مثبت سپری کرد و با رشد 5هزار واحدی همراه و به نزدیکی نیمه کانال 2.9میلیونی رسید و در سطح 2 میلیون و 843هزار و 906 واحد قرار گرفت. این در حالی است که شاخص کل هموزن نیز با افزایش 0.3 درصدی تا 852هزار و 758 واحد پیشروی کرد.

از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با افزایش 77 واحدی در سطح 25هزار و 374 واحد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به ۷ هزار و ۵۳۹ میلیارد تومان رسید که افزایش 59 درصدی نسبت بهروز قبل را نشان میدهد. از دیگرسو در جریان معاملات دیروز 703 میلیارد تومان پول حقیقی دیگر از بازار خارج شد.

بازار سهام با تحرک مثبت در گروههایی همچون سیمان، پالایشی، نیروگاهی و دارویی آغاز شد و جریان تقاضا در صندوقهای اهرمی نیز به فضای ابتدایی بازار رنگ مثبتی داد. با این حال، در ادامه ساعات معاملاتی فشار فروش افزایش یافت و بسیاری از نمادها در محدوده منفی قرار گرفتند؛ بهطوری که در پایان روز، ارزش معاملات خرد به حدود 7هزار و 500میلیارد تومان رسید و بیش از نیمی از نمادها منفی بسته شدند.

اگرچه حمایتهای مقطعی و برخی گزارشهای مالی، بازگشت نسبی در برخی نمادها را به همراه داشت، اما به نظر میرسد بازار همچنان با تردید و احتیاط معامله میشود. به عقیده کارشناسان، سرمایهگذاران تمایل دارند منابع خود را به سمت صنایع با چشمانداز سودآوری کوتاهمدت هدایت کنند و از ورود به صنایع پرریسک یا کمتقاضا خودداری کنند. در چنین شرایطی، انتظار میرود تنها نمادهایی با پشتوانه بنیادی قوی یا اخبار مثبت، بتوانند در مسیر رشد باقی بمانند. چشمانداز میانمدت بازار همچنان وابسته به متغیرهایی نظیر سیاستهای پولی، ثبات انرژی، نرخ ارز و وضعیت تقاضای مصرفی خواهد بود.

بازار خارجی

آغاز هفته کاهشی شاخص دلار

هفته برای دلار با فشار فروش آغاز شد، در حالی که دلیل مشخصی برای این ضعف مشاهده نمیشود. بازده اوراق قرضه خزانهداری بلندمدت آمریکا که دوباره با دلار همبستگی مثبت یافته، همچنان در حال کاهش است. قدرت اخیر جفتارز یورودلار با نماد EURUSD از آخر هفته تاکنون، بیشتر از آنکه به اختلاف نرخ بهره مرتبط باشد، از کاهش بازدهها ناشی شده است.

ضعف دلار نشان میدهد جایگاه آن بهعنوان پناهگاه امن همچنان احیا نشده، چراکه بازارها در مواجهه با ابهامات تعرفهای ترجیح خود را به سمت ارزهای اروپایی حفظ کردهاند. در سطحی گستردهتر، خروج سرمایه از موقعیتهای خرید در جفت ارز دلار ین با نماد USDJPY نیز ممکن است بر دلار فشار وارد کرده باشد. بازگشت ین ممکن است موقتی و تصادفی باشد، چرا که موقعیت نخستوزیر شیگرو ایشیبا همچنان شکننده است.

فشار از سوی سایر احزاب برای اجرای سیاستهای مالی انبساطی همچنان پابرجاست و این همان چیزی است که بازار اوراق قرضه بلندمدت ژاپن (JGB) را بیثبات کرده است. بازار اوراق قرضه همچنان آسیبپذیر به نظر میرسد. در تقویم دادههای اقتصادی آمریکا، فعالیت زیادی دیده نمیشود. شاخص پیشرو ماه ژوئن روز گذشته به میزان ۰.۳درصد کاهش یافت که مطابق انتظارات بود. در روز سهشنبه دو شاخص تولیدی از فدرال رزرو فیلادلفیا و ریچموند منتشر خواهند شد که انتظار میرود تاثیر محدودی بر بازار داشته باشند. با نزدیک شدن به مهلت اول اوت، این احتمال وجود دارد که بازار فارکس واکنش فعالتری به تیترهای خبری مرتبط با تعرفهها نشان دهد. رویکرد بیاعتنای بازارها طی چند هفته گذشته ممکن است ضعیفتر شود.

گمانهزنی درباره سناریوی عدمتوافق در مذاکرات تجاری آمریکا و اتحادیه اروپا رو به افزایش است. گزارشهایی وجود دارد که برخی کشورهای اتحادیه اروپا در حال فشار آوردن برای اقدامات تلافیجویانه هستند زیرا احتمال شکست مذاکرات را بالا میبینند. دولت ترامپ تحمل کمی نسبت به چنین واکنشهایی نشان داده و این احتمال وجود دارد که ماجرا به یک دور باطل از تشدید تعرفهها تبدیل شود. توانایی یورو در حفظ برتری نسبت به دلار در این شرایط، بستگی به میزان تشدید تنشها دارد.

در حال حاضر، یورو با فشارهای داخلی ناشی از تعرفه مواجه نیست و بازارها نیز انتظار تغییر لحن انبساطیتر از سوی بانک مرکزی اروپا پیش از نشست پنجشنبه ندارند. نخستین کاهش نرخ همچنان برای دسامبر پیشبینی میشود. دادههای اخیر بریتانیا فرضیه بازار مبنی بر کاهش سریع نرخ بهره از سوی بانک انگلستان را تایید نکردهاند و نرخ بهره سوآپ دوساله پوند تقریبا ۸ نقطه پایه بالاتر از کف هفته گذشته قرار دارد. اکنون انتظارات بازار روی یک کاهش نرخ در ماه اوت و دیگری در دسامبر متمرکز شدهاند.