«دنیایاقتصاد» بازارها را بررسی میکند

بازار سرمایه در مدار تردید

بازار داخلی

رشد کمجان شاخصها

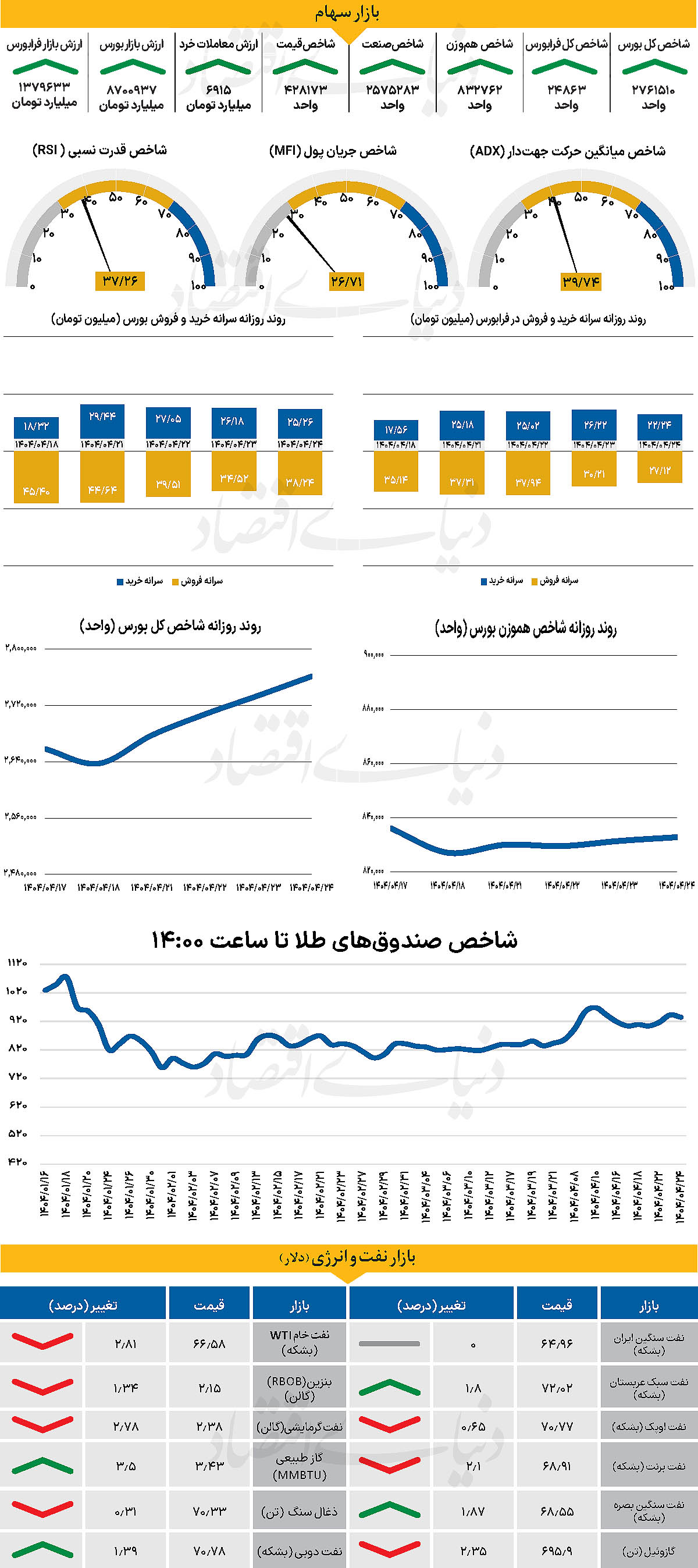

در روز گذشته، نماگر اصلی بازار به حرکت به مسیر خود در محدوده سبز ادامه داد. در همین راستا، شاخص کل بورس روز گذشته را نیز در محدوده مثبت سپری کرد و با رشد 27 هزار واحدی همراه و با عبور از نیمه کانال 2.7میلیون واحدی در سطح 2میلیون و 761هزار و 509واحد قرار گرفت. این در حالی است که شاخص کل هموزن نیز با افزایش 0.16درصدی تا 832هزار و ۷۶۲ واحد پیشروی کرد.

از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با افزایش 87واحدی در سطح 24 هزار و 863 واحد ایستاد و امیدها را برای بازپسگیری کانال 25 هزار واحدی افزایش داد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به ۶ هزار و ۹۱۵میلیارد تومان رسید که افزایش 3درصدی نسبت به روز قبل را نشان میدهد. از دیگرسو در جریان معاملات دیروز هزار و ۵۹۵میلیارد تومان پول حقیقی دیگر از بازار خارج شد و مجموع خروج نقدینگی حقیقی طی 18 روز معاملاتی اخیر به حدود 43 همت رسید.

در جریان معاملات روز گذشته بازار سرمایه، شاخص کل با ثبت رشدی محدود در مسیر صعودی قرار گرفت و حدود ۶۳ درصد از نمادها نیز با افزایش قیمت به کار خود پایان دادند؛ با این حال، فضای کلی بازار همچنان کمرمق و بیاعتماد به نظر میرسد. ارزش معاملات روزانه در حدود ۷ همت ثبت شد، اما واکنش سهامداران، بهویژه سرمایهگذاران واحدهای صندوقهای اهرمی، نشان میدهد که تحرکات مثبت شاخصها هنوز نتوانسته احساس اطمینان و امید را در میان فعالان بازار تقویت کند. این عدم همراستایی میان وضعیت ظاهری نماگرها و احساس واقعی سهامداران، همچنان یکی از چالشهای جدی بازار سرمایه در روزهای اخیر است. در همین حال، فشار فروش در بخشهایی از بازار کاهش یافته و تنها برخی نمادهای خاص در بورس و فرابورس با صفهای فروش قابل توجه مواجهاند.

به عقیده کارشناسان، اگرچه شاخصها و برخی نمادها نشانههایی از ثبات یا حرکت رو به بالا را نمایش میدهند، اما فقدان اطمینان و مشارکت فعال سهامداران، فضای عمومی بازار را همچنان در وضعیت انتظار و بیتحرکی نگه داشته است.

بازار خارجی

داده تورم سرنوشت دلار را تعیین میکند

بازارهای جهانی هفته را آرام آغاز کردهاند. ریسک تحریمهای جدید علیه روسیه در واقع کمتر از حد انتظار سختگیرانه بودند چرا که به روسیه ۵۰ روز فرصت برای رسیدن به توافق (آتشبس با اوکراین) دادهاند. رشد تولید ناخالص داخلی چین در سهماهه دوم کمی بالاتر از حد انتظار بود و شرکت انویدیا نیز ظاهراً اطمینان دارد که میتواند صادرات تراشههای H20 خود به چین را از سر بگیرد. این نشانهای از گرم شدن نسبی روابط میان آمریکا و چین است. در همین حال، در روز سهشنبه انتشار گزارشهای درآمد سهماهه دوم شرکتهای آمریکایی نیز آغاز میشود که شامل JPMorgan، Citi و Wells Fargo است. انتظار میرود که درآمد حاصل از معاملات این شرکتها بتواند ضعف بخش بانکداری سرمایهگذاری را جبران کند و نتایج نسبتا خوبی ارائه دهد.

در بازار فارکس، بهنظر میرسد واکنش متعادل باشد، به این صورت که هر گونه انحراف از عدد اجماعی ۰.۳ درصد به سمت بالا یا پایین، احتمالا موجب تقویت یا تضعیف دلار خواهد شد. منحنی نرخ بهره آمریکا هنوز با احتمال کمی کاهش نرخ برای سپتامبر را پیشبینی میکند.

تاکنون، اتحادیه اروپا از پاسخ متقابل به ایالات متحده آمریکا در رابطه با تعرفهها خودداری کرده و امیدوار است از طریق مذاکره از زیر بار تعرفه ۳۰درصدی اعمالشده توسط رئیسجمهور ترامپ در آخر هفته خلاص شود.

بدون شک، چند هفته آتی تعرفهها با سروصداهای زیادی همراه خواهد بود و نمیتوان احتمال تعرفههای حتی بالاتر از سوی آمریکا را رد کرد. برای روز سهشنبه، شاخص قیمت مصرفکننده آمریکا عامل اصلی حرکت جفتارز EURUSD خواهد بود. اما پیش از آن، بهروزرسانی شاخص انتظارات سرمایهگذاران ZEW آلمان را خواهیم داشت. انتظار میرود این شاخص قوی باشد، زیرا سرمایهگذاران بر مزایای میانمدت گسترش مالی دولت آلمان تمرکز کردهاند.

در همین زمینه، فرانسه همچنان با کسری بودجه بالا دستوپنجه نرم میکند جفتارز یورودلار با نماد EURUSD اکنون بالاتر از سطح حمایت محدود 1.16 قرار دارد. پس از انتشار داده شاخص قیمت مصرفکننده بریتانیا در روز چهارشنبه، روز پنجشنبه نیز آمار مهم بازار کار منتشر میشود. اگر کاهش ۱۰۹ هزار نفری اشتغال در ماه مه بدون بازبینی باقی بماند و در ماه ژوئن نیز شاهد افت بیشتری باشیم، نرخهای بهره و ارزش پوند میتوانند بیش از پیش کاهش یابند.