«دنیایاقتصاد» بازارها را بررسی میکند

خوشبینی شکننده در تالار شیشهای

بازار داخلی

بازگشت شاخص در روز کمرمق

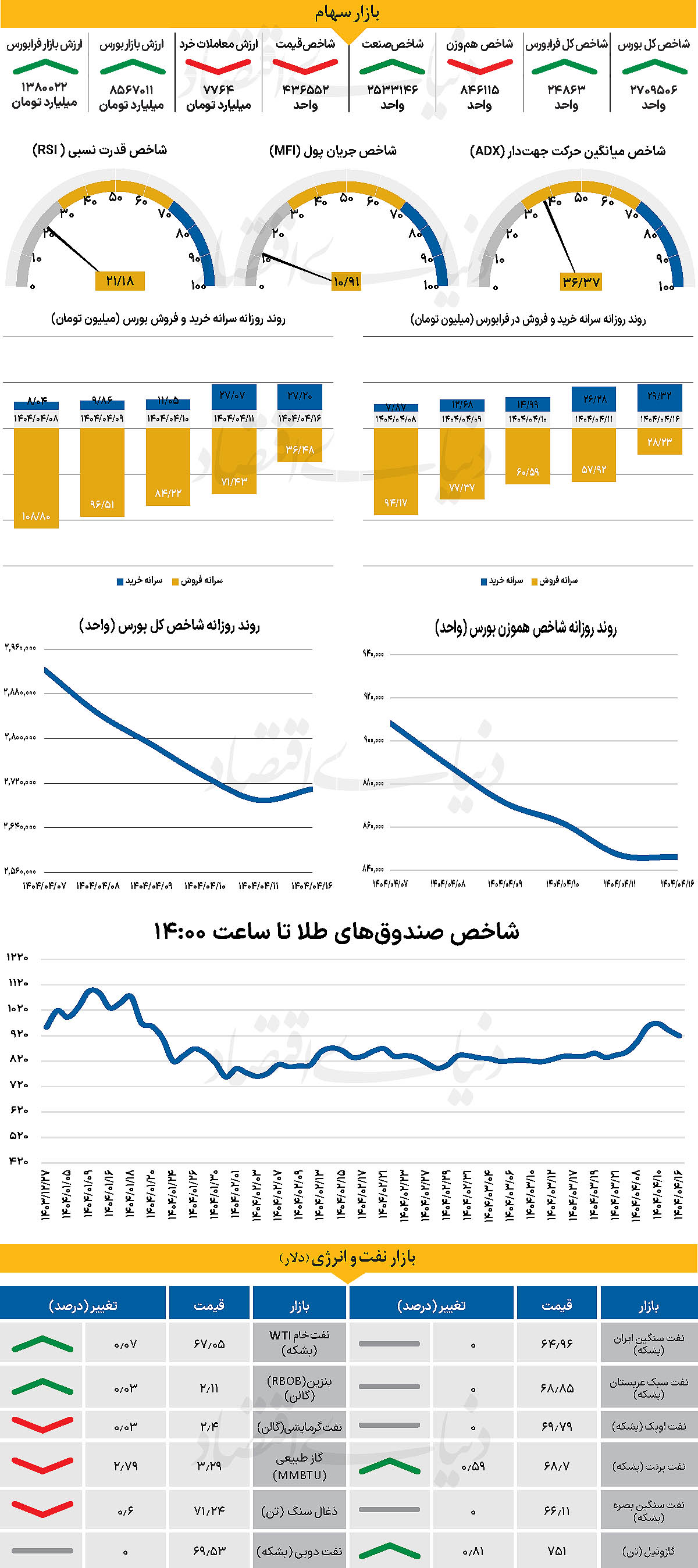

در نخستین روز معاملاتی هفته جاری، نماگر اصلی بازار، پس از یازده روز معاملاتی متوالی از محدوده قرمز خارج شد. در همین راستا شاخص کل بورس روز گذشته را در محدوده مثبت سپری کرد و با رشد 19هزار واحدی موفق به بازپسگیری کانال 2.7 میلیونی شد و در سطح 2 میلیون و 709هزار و 506 واحد قرار گرفت. این در حالی است که شاخص کل هموزن به روند منفی خود ادامه داد و با کاهش 0.11 درصدی تا 846هزار و 115واحد عقبنشینی کرد. از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با افزایش 97 واحدی در سطح 24هزار و 863واحد ایستاد.

بررسیهای «دنیای اقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به ۷ هزار و ۷۶۴ میلیارد تومان رسید که کاهش چشمگیر 71 درصدی نسبت بهروز معاملاتی قبل را نشان میدهد. در جریان معاملات دیروز 213میلیارد تومان پول حقیقی از بازار خارج شد و مجموع خروج نقدینگی حقیقی طی 12 روز معاملاتی اخیر به بیش از 35 همت رسید. بازار سهام معاملات روز گذشته را با فضای نسبتا مثبتی آغاز کرد؛ خوشبینی اولیهای که باعث شد بخشی از صفهای فروش، بهویژه در صندوقهای اهرمی، توسط سرمایهگذاران حقیقی جمعآوری شود.

اما این روند پایدار نبود و با افزایش فشار فروش در ادامه روز، بیش از ۷۰درصد نمادها در محدوده منفی به کار خود پایان دادند. مجموع صفهای فروش نیز به حدود ۵هزار میلیارد تومان رسید که نشان میدهد بازار همچنان از نبود اعتماد و نقدینگی کافی رنج میبرد. حمایتهای وعدهدادهشده هنوز به شکل موثری به جریان معاملات وارد نشده و بدون حمایت عملیاتی و هدفمند، نمیتوان به بازگشت تعادل امیدوار بود. به عقیده کارشناسان، فضای کلی اقتصاد و بازار وارد مرحلهای از رکود و انتظار شده؛ سرمایهگذاران در حال ارزیابی شرایط و جستوجوی نشانههای شفافتر برای تصمیمگیری هستند.

به همین دلیل، جریان نقدینگی به حالت موقت درآمده و نوسانات کوتاهتر و کمرمقتر شدهاند. به نظر میرسد تا زمانی که ابهامات سیاسی و اقتصادی کاهش نیابد، تمایلی جدی به سرمایهگذاری میانمدت و بلندمدت شکل نمیگیرد. از سوی دیگر، بازگشت نگاه تحلیلی به بازار منوط به ورود سرمایهگذاران بنیادی است؛ کسانی که با چشمانداز بلندمدت وارد میشوند و در قیمتهای جذاب دست به خرید میزنند. در حال حاضر، هرچند برخی سطوح قیمتی جذاب به نظر میرسند، اما آینده هنوز آنقدر مبهم است که بازار را در وضعیت انتظاری نگه دارد.

بازار خارجی

پایان مهلت معافیت تعرفهای

بازارهای جهانی، هفته را با آرامش آغاز کردند. سرمایهگذاران نگاهی به اخبار تجاری دارند، جایی که روز چهارشنبه مهلت ۹۰ روزه معافیت از تعرفههای سنگین موسوم به «تعرفههای روز آزادی» به پایان میرسد. از ماه آوریل تاکنون، نوسانات بازار فارکس کاهش یافته، چرا که واشنگتن بیشتر به دنبال توافقات تجاری بوده تا اعمال تعرفهها به دلایل ایدئولوژیک. تهدید به بازگشت تعرفههای ۵۰ درصدی ممکن است برای مدتی کوتاه به محیط ریسکی آرام لطمه بزند. اگرچه با توجه به اینکه بازار قبلا روی تضعیف دلار موقعیت گرفته، احتمالا دلار فضای زیادی برای افت ندارد. همچنین، دادههای اقتصادی آمریکا در هفته گذشته کمی به نفع دلار بودند. در این میان، بازدهی اوراق خزانهداری آمریکا با افزایش ۱۰ تا ۱۲نقطه پایه حفظ شده که ناشی از این دیدگاه است که فدرال رزرو نیازی ندارد در کاهش نرخ بهره در ماه ژوئیه عجله کند. فارغ از اخبار تجاری، هفتهای نسبتا آرام از نظر دادههای اقتصادی برای آمریکا پیشروست و ممکن است تمرکز فعالان عمدتا بر فدرال رزرو باشد.

از طرفی در روز دوشنبه بازار انرژی نیز در کانون توجه قرار دارد، جایی که تصمیم اوپکپلاس برای افزایش عرضه بیش از حد انتظار میتواند فشار بر قیمت نفت خام را حفظ کند. کارشناسان پیشبینی میکنند که قیمت نفت برنت تا پایان سال به ۶۰دلار در هر بشکه کاهش یابد. این مهم خبری خوب برای رشد اقتصادی جهانی و واردکنندگان انرژی در آسیا و اروپاست. اتحادیه اروپا در حال مذاکره برای کاهش تعرفههای ۵۰ درصدی روی فولاد و آلومینیوم، ۲۵ درصدی روی خودروها و جلوگیری از تعرفه سنگین بر بخش داروسازی است.

خبر روز جمعه مبنی بر اینکه آمریکا به توافقی نزدیک با سوئیس در زمینه داروسازی رسیده است، موجب رشد سهام بخش سلامت شد و میتواند نشانهای مثبت در این حوزه باشد. تقویم دادههای اقتصادی منطقه یورو نیز این هفته سبک است. از نظر اخبار سیاسی، تصویب بسته محرک مالی تقریبا ۵۰ میلیارد یورویی در مجلس بالای آلمان در روز جمعه میتواند یادآور تغییر چشمگیر در چشمانداز تقاضای داخلی در اروپا باشد که این موضوع در بلندمدت به نفع ارز یورو خواهد بود.